运输不畅社库小幅回升 铝价偏弱震荡

期货市场

沪铝主力早盘开于22985元/吨,盘初空头减仓、盘面上行,日内摸高23125元/吨,后维系窄幅震荡为主,在22950~23000元/吨运行,终收于22960元/吨。

现货市场

SMM佛山铝价维持对04合约贴水50元/吨,现货均价录得23010元/吨,较上周一涨90元/吨。

研报正文

市场回顾

现货方面,LME铝现货贴水21美元/吨,前一交易日贴水12.75美元/吨。

据SMM讯,昨日沪铝主力2205合约早盘开于22985元/吨,盘初空头减仓、盘面上行,日内摸高23125元/吨,后维系窄幅震荡为主,在22950~23000元/吨运行,终收于22960元/吨,收一十字星,较昨结跌50元/吨,跌幅0.22%,持仓量减12926手至22.5万手,成交量减少19085手至23.3万手。

SMM佛山铝价维持对04合约贴水50元/吨,现货均价录得23010元/吨,较上周一涨90元/吨。

第一交易时段之后,沪铝重心回撤至23000元/吨以下,持货商出货承压,下游看跌,观望接货,市场实际成交对SMM佛山铝价贴水走扩,贴水80-平水,绝对成交价格集中在22930-223010元/吨,成交清淡。

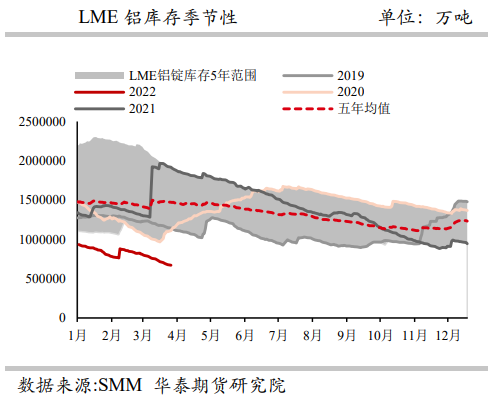

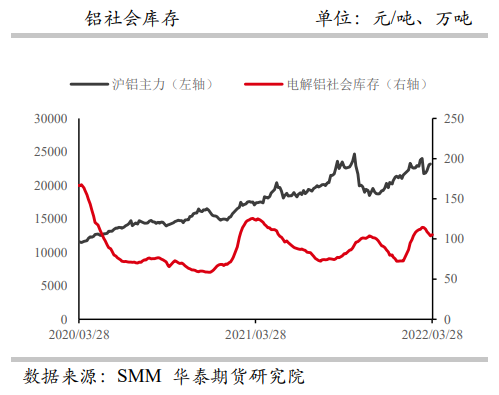

库存方面,根据SMM,3月28日,国内铝锭库存105.2万吨,较上周四累库1.3万吨。3月29日,LME铝库存较上一交易日减少7800吨至66.3万吨。

品种行情监测

逻辑观点

昨日铝价偏弱震荡,国内社库小幅回升叠加疫情影响下部分下游采购较弱对价格造成拖累。

海外方面,俄罗斯国防部宣布将停止在基辅和切尔尼戈夫附近的军事活动,为俄乌对话创造条件,需关注后续局势变化。

欧洲能源价格处于高位,当地电解铝减产忧虑持续升温。国内电解铝运行产能小幅抬升,近期云铝宣布70万吨水电铝产能全面建成,后续将陆续有产量释放。

消费方面,下游消费刚需季节性缓步复苏,铝型材及铝板带箔等版块开工率回升,但当前各地疫情爆发或对需求有所抑制。

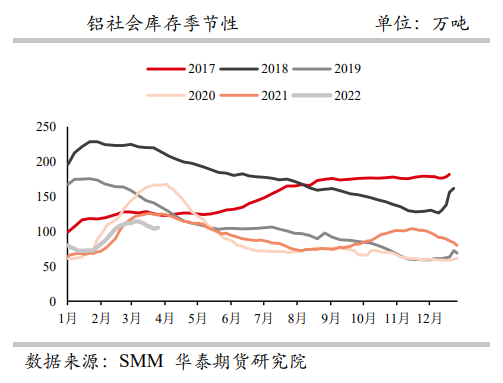

库存方面,社库数据显示库存出现小幅累库,主因多地疫情导致运输不畅。

价格方面,需持续关注国内电解铝复产进展及下游需求复苏情况,近期疫情发展对运输和采购造成一定干扰,但海内外库存处于低位对价格有所支撑,建议短期单边上以观望为主。

风险点:1、流动性收紧快于预期。2、消费远不及预期。3、国内能耗双控政策。