原料品种拖累 螺纹回调整理

期货市场

本周螺纹盘面先扬后抑整体维持整理走势,截止周五收于4964元/吨,环比上周下跌85元,周跌幅1.68%。

现货市场

上海地区螺纹价格上调10元至5090元/吨;北京地区螺纹价格上调40元至5090元/吨;天津地区螺纹价格上调40元至5160元/吨;广州地区螺纹价格上调20元至5310元/吨。

研报正文

期现回顾

期货方面:

本周螺纹盘面先扬后抑整体维持整理走势,截止周五收于4964元/吨,环比上周下跌85元,周跌幅1.68%。

现货方面:

本周螺纹主流地区价格继续稳中有涨,整体成交一般。

截止周五,全国螺纹平均报价上调20元至5135元/吨;其中上海地区螺纹价格上调10元至5090元/吨;北京地区螺纹价格上调40元至5090元/吨;天津地区螺纹价格上调40元至5160元/吨;广州地区螺纹价格上调20元至5310元/吨。

基本面信息

供给方面:

上周五大钢材品种产量开始小幅增加,其中中厚板产量恢复比较明显,而螺纹、线材、热卷以及冷卷产量变化幅度不大。

全国247家钢厂高炉开工率79.80%,环比下降0.31%,同比下降5.70%;高炉炼铁产能利用率86.35%,环比下降0.07%,同比下降2.46%。

全国85家电弧炉钢厂平均开工率为72.74%,环比上升3.52%,同比下降9.76%。螺纹周产量环比减少0.29万吨至307.00万吨,螺纹产量持续处于同期相对低位。

需求方面:

上周下游需求继续小幅回升,其中全国建材平均成交量17.28万吨,环比增加0.81万吨,而螺纹表观消费量环比增加17.35万吨至329.13万吨,从绝对量来看,两组数据仍处于同期相对低位。

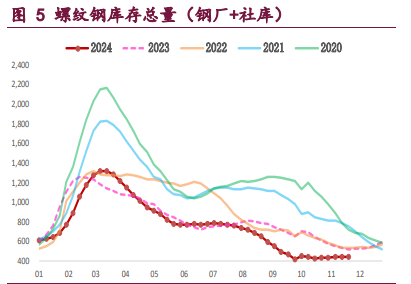

库存方面:

上周钢材库存继续维持去库趋势,其中厂库由前期累库开始转为去库,而社库去库速率开始有所加速。

截止周五,螺纹总库存环比减少22.13万吨至1260.12万吨,其中螺纹社库环比减少17.05万吨至925.19万吨,厂库环比减少5.08万吨至334.93万吨。

从季节性走势来看,五大钢材品种库存以及螺纹库存拐点已经出现,关注后期去库幅度。

利润方面:

目前华东地区粗钢测算成本5004元,螺纹高炉利润亏损214元;电炉测算成本4900元,螺纹电炉利润盈利42元。

目前华东地区螺纹高炉利润以及电炉利润持续处于同期相对低位。

基差方面:

截止周五,全国螺纹现货均价贴水螺纹10合约171元,环比上周走扩105元,从季节性走势可以看出,预计近两月螺纹基差大概率维持先扩张后收缩区间走势。

综合研判

供给方面,随着19日发改委表示今年将继续开展全国粗钢产量压减工作,将坚持“一个总原则,突出两个重点”,目标就是确保实现今年全国粗钢产量同比下降,预计今年钢铁行业限产力度将继续维持趋严趋势。

需求方面,随着国内疫情调控政策不断发力,后期疫情影响力度将逐渐减弱,预计后置需求在旺季预期推动下将缓慢释放,关注短期需求恢复情况。

从技术面来看,目前螺纹盘面已下跌至上涨通道线下沿以及颈线支撑位附近,关注短期能否站稳重要支撑位。

整体来看,螺纹供应端在粗钢压减政策预期下将保持低位运行,而需求端随着疫情影响逐渐减弱叠加在宏观政策利好推动下,前期被压制的需求将缓慢释放。

预计短期螺纹受原料品种拖累影响维持回调整理走势,操作上等待止跌企稳信号出现。