钢厂补库遇阻 焦炭震荡回落

来源:中钢期货

后市展望

综合来看,短期铁水产量保持稳中有增的趋势,下游钢厂焦炭总体库存偏低,对焦炭仍有补库需求,另外炼焦成本居高不下,支撑焦炭稳中偏强。

背景分析

需求端,疫情对钢厂高炉生产的影响不大,日均铁水产量保持稳中有增的趋势,上周维持在233万吨,短期来看焦炭刚性需求良好。

研报正文

行情回顾

昨日,黑色金属板块期价震荡运行,夜盘双焦小幅反弹,J2209合约价格收于3652.0元/吨,JM2209合约收于2933.0元/吨。

焦炭现货第6轮提涨落地后暂稳运行,日照港准一级冶金焦出库报价降至3930元/吨。

市场信息

从焦炭基本面来看,上周焦炭现货价格提涨一轮落地后,吨焦利润进一步扩张至340元,刺激焦企提产积极性较高。

上周全国焦企产能利用率回升至76.6%,环比增加1.6pct,同比下降8.95pct。

山西部分地区物流运输有所好转,焦化厂出货相对顺畅,但目前河北邯郸市场焦化企业均有30%-60%不同程度的限产,部分焦化企业原料库存始终处于低位,焦炭供应仍显偏紧。

需求端,疫情对钢厂高炉生产的影响不大,日均铁水产量保持稳中有增的趋势,上周维持在233万吨,短期来看焦炭刚性需求良好。

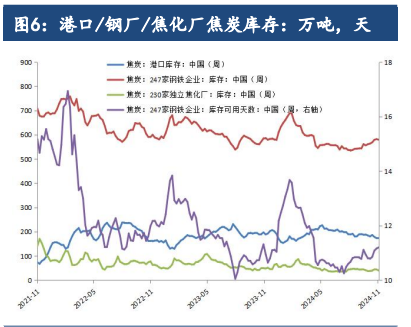

钢厂端焦炭库存仍低,247家钢厂焦炭库存降至636万吨,环比下降15万吨,同比下降186万吨,库存可用天数仅有11.6天,环比下降0.4天,短期钢厂补库仍有一定阻力。

交易策略

综合来看,短期铁水产量保持稳中有增的趋势,下游钢厂焦炭总体库存偏低,对焦炭仍有补库需求,另外炼焦成本居高不下,支撑焦炭稳中偏强。

但粗钢压减政策以及终端需求低迷态势短期对市场情绪造成影响,双焦价格高位回落,短期建议谨慎操作,关注下游实际复产情况。

操作提示:中性偏空。

风险提示:钢厂复产不及预期,焦炭需求疲弱(焦价下行);焦煤供给再度收紧,煤价走强(上行)。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读