大豆压榨利润回升 豆粕供应局势或缓解

主力持仓

据统计豆粕期货主力持仓呈现多增空减局面。

策略提示

预计短期豆粕库存继续下降。

后市展望

盘面来看,在进口大豆远期供应宽松与现货表现坚挺的多空博弈下,近日盘面整体呈现震荡偏弱走势。

背景分析

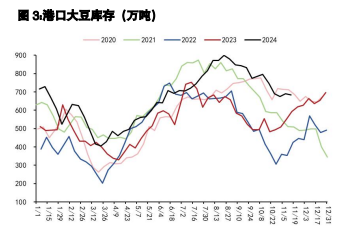

监测显示,全国主要油厂进口大豆商业库存360万吨,比前一周减少50万吨,比上月同期减少134万吨,比上年同期减少141万吨。近两周大豆压榨量虽然难以大幅提升,但由于大豆到港量偏低,预计库存仍将继续下滑。

研报正文

一、行情综述

美豆上周维持震荡走势,主要原因为美豆上周出口检验量和销售量均大幅增加利好盘面,不过在美豆收割持续推进和南美大豆增产预期下,美豆反弹乏力。

国内豆粕主力合约以震荡偏弱走势为主,前期价格下跌主要受大豆远期供应宽松以及油强粕弱格局的压制,不过在豆粕现货价格高企的支撑下,豆粕价格有所反弹。

二、基本面情况

国际市场:美国农业部公布的10月供需报告显示,产量预估为43.13亿蒲式耳,上月预估值为43.78亿蒲式耳,而报告出台前分析师们平均预计产量略有上调。这一利多刺激大豆价格上涨。

不过美国农业部还根据9月30日的季度库存报告将期初库存调高0.34亿蒲,这使得总供应量仅仅降低0.3亿蒲左右;需求侧的调整有增有减,出口预估下调0.4亿蒲;压榨调高0.1亿蒲。

以上这些调整导致期末库存维持不变,仍为2亿蒲,但是低于业内预期的2.45亿蒲。美国农业部周四发布的出口销售周报显示,截至2022年10月13日当周,美国2022/2023市场年度大豆出口销售净增233.56万吨,其中向中国出口净销售197.6万吨。

美国农业部发布的全国作物进展周报显示,美国大豆收获进度超出市场预期,大豆优良率维持不变。在占到全国大豆播种面积96%的18个州,截至10月16日(周日),美国大豆落叶率96%。大豆收获进度为63%,上周44%,去年同期58%。

大豆优良率维持不变,仍为57%,去年同期59%.南美大豆种植情况,截至到10月14日,市场主流机构预计,巴西2022/23年度的大豆播种进度为19.1%,上周9.7%,去年同期21%。

其中,头号大豆产区马托格罗索州的大豆播种进度为41%,高于历史同期均值26.6%。

国内市场:中国粮油信息中心数据监测显示:10月16日当周,国内大豆压榨量回升至165万吨,明显高于到港量,大豆库存下滑。

监测显示,全国主要油厂进口大豆商业库存360万吨,比前一周减少50万吨,比上月同期减少134万吨,比上年同期减少141万吨。近两周大豆压榨量虽然难以大幅提升,但由于大豆到港量偏低,预计库存仍将继续下滑。

虽然上周大豆压榨量回升,豆粕产出增加,但饲料养殖企业提货速度加快,豆粕库存下降。10月17日,国内主要油厂豆粕库存30万吨,比上周同期减少4万吨,比上月同期减少16万吨,比上年同期减少28万吨,比过去三年同期均值减少39万吨。

10月份大豆到港量继续减少,制约油厂开机,下游企业需求表现较好,预计短期豆粕库存继续下降。

三、综合所述

国际市场,美国大豆收割进度加快,收割上市后的大豆带来季节性供应压力,南美大豆播种良好维持丰产预期,使得CBOT大豆期价承压下滑,但美国大豆需求强劲,出口装船数据良好超过市场预期,支撑美盘大豆期价。

国内市场,国内现阶段到港大豆数量低于油厂压榨需求,库存继续下滑,偏高的豆粕价格已经使得饲料养殖企业备货积极性下降,偏低的豆粕产量及供应数量继续支撑现货市场。

国内大豆压榨利润回升,中国进口商积极采购,市场预计11月和12月进口大豆到港量将超过1800万吨,有望缓解国内大豆和豆粕供应局势。

盘面来看,在进口大豆远期供应宽松与现货表现坚挺的多空博弈下,近日盘面整体呈现震荡偏弱走势,后续重点关注南美播种天气及播种进度情况、国内大豆到港量、豆粕库存变化及现货的表现。