海内外宏观均利好 钢材市场看涨信心略有增强

行情复盘

7月13日,螺纹钢期货主力合约收涨0.92%至3727.0元

持仓量变化

7月13日收盘,螺纹钢期货持仓量:-41655手至1753008手。

现货市场

江苏三线螺纹钢HRB400E 20mm 汇总价收于 3640 元/吨(+0),上海热卷 4.75mm 汇总价 3860 元/吨(+10),唐山钢坯 Q235 汇总价 3520 元/吨(+0)。

后市展望

近期海内外宏观均利好,市场看涨信心略有增强,但终端行业景气度不高抑制价格高度;产业层面供需双强,但淡季有累库预期,预计黑色系仍以区间震荡为主。

研报正文

【钢材】

现货报价,江苏三线螺纹钢 HRB400E 20mm 汇总价收于 3640 元/吨(+0),上海热卷 4.75mm 汇总价 3860 元/吨(+10),唐山钢坯 Q235 汇总价 3520 元/吨(+0)。

海内外宏观预期转好,市场信心增强。继美国 CPI 增速超预期放缓后,PPI 年率同比增速也仅增长 0.1%,美元指数一度跌破 100 关口。国内,6 月社融超预期,其中居民中长贷款同比增加。

需求端,整体粗钢需求同比好于去年,但预期较差,一方面是下游行业不景气,另一方面则是出口虽然高增,但全球钢价整体趋于下行,持续性存疑。供给方面,铁水产量 244.38 万吨,周环比小幅下降,江苏等地粗钢平控传闻尚未得到证实,预计铁水维持高位。

近期高频数据显示高温雨水天气影响下,钢材已经逐渐有了持续累库的迹象,基本面转弱。

原料端供应宽松,蒙煤通关维持高位;澳巴铁矿山财年末发运冲量将体现在 7 月的到港上。

总结来看,近期海内外宏观均利好,市场看涨信心略有增强,但终端行业景气度不高抑制价格高度;产业层面供需双强,但淡季有累库预期,预计黑色系仍以区间震荡为主。

铁矿石:

现货报价,普式 62%价格指数 110.55 美元/ 吨(+2.95),日照港超特粉 741 吨(+6),PB 粉 870 元/吨(+2)。

供应端,据钢联,海外矿山发运冲量结束,澳洲巴西 19 港铁矿发运总量 2432.4 万吨,环比减少 511.5 万吨;全球铁矿石发运总量 2802.8 万吨,环比减少 665.3 万吨。前期高位发运量将体现在 7 月的到港量上,中国 45 港到港总量 2409.2 万吨,环比增加 49.2 万吨。

需求端,247 家钢厂日均铁水产量 244.38 万吨,环比略下降,钢厂进口矿日耗 296.98 万吨,环比降 1.77 万吨/天,江苏等地粗钢平控传闻尚未得到证实,预计铁水高位。

库存端,中国 45 个港口进口铁矿库存为 12495,环比降 143 万吨;日均疏港量 315.8 万吨,环比增 2.38 万吨/天。

综上,近期海内外宏观均利好,市场看涨信心略有增强,但终端行业景气度不高抑制价格高度;产业层面供需双强,但淡季有累库预期,预计黑色系仍以区间震荡为主。仅供参考。

一、市场资讯

1. 美国上周首次申领失业救济人数为 23.7 万人,预估为 25 万人,前值为 24.8 万人。美国 6 月 PPI 同比上升 0.1%,预估为上升 0.4%,前值为上升 1.1%;美国 6 月 PPI 环比上升 0.1%,预估为上升 0.2%,前值为下降 0.3%。随着 6 月美国 CPI 和 PPI 同比增速超预期回落,美元指数一度失守 100 整数关口,创 15 个月新低。

2. 焦炭上涨落地一周后,焦企再次提出第二轮价格上涨要求。在焦企利润不佳;铁水产量保持高位;钢厂库存偏低等多因素影响下。焦炭二轮上涨有望本周落地,如果下周钢厂没有减产检修计划出现,焦企会有继续提涨第三轮的可能。

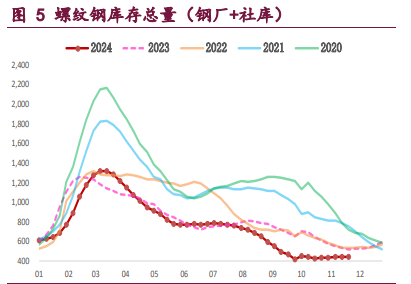

3. 本周,五大品种钢材产量 932.58 万吨,周环比减少 4.14 万吨。本周,钢材总库存量 1618.98 万吨,周环比增加 17.82 万吨。其中,钢厂库存量 460.98 万吨,周环比增加 12.96 万吨;社会库存量 1158.00 万吨,周环比增加 4.86 万吨。

4. 据海关统计,2023 年上半年,我国货物贸易进出口总值 20.1 万亿元,同比增长 2.1%,其中出口 11.46 万亿元,同比增长 3.7%;进口 8.64 万亿元,同比下降 0.1%。

5. 国家能源局数据显示。6 月份,全社会用电量 7751 亿千瓦时,同比增长 3.9%。1-6 月,全社会用电量累计 43076 亿千瓦时,同比增长 5.0%。

6. 7 月 13 日,全国主港铁矿石成交 82.60 万吨,环比减 9.2%;237 家主流贸易商建筑钢材成交 14.23 万吨,环比减 9.9%。

7. 本周,新口径 114 家钢厂进口烧结粉总库存 2381.26 万吨,环比上期降 48.81 万吨。烧结粉总日耗 111.75 万吨,增 0.23 万吨。

8. 本周,唐山 126 座高炉中有 55 座检修,高炉容积合计 37910m³;周影响产量约 82.37 万吨,产能利用率 75.57%,较上周减少 0.69%,较上月同期增加 0.31%,较去年同期增加 4.03%。

9. 本周,全国 30 家独立焦化厂平均吨焦亏损 23 元/吨;山西准一级焦平均亏损 81 元/吨。

10. 7 月 13 日,40 家独立电弧炉建筑钢材钢厂平均成本为 3886 元/吨,日环比下降 13 元/ 吨。平均利润亏损 103 元/吨,谷电利润为 2 元/吨,日环比增加 37 元/吨。

二、铁矿&钢材市场日度监测