尿素存在较大下跌风险 橡胶下方支撑仍较强

行情复盘

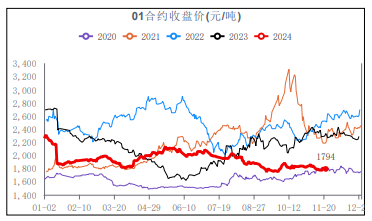

7月27日,尿素期货主力合约收涨2.78%至2366.0元

持仓量变化

7月27日收盘,尿素期货持仓量:-33841手至260054手。

期货市场

周四尿素盘面延续涨势,主力09合约报收2366元/吨,上涨64元/吨,涨幅达2.78%。

后市展望

国内尿素供需格局趋于宽松,出口成为关键因素。考虑到目前企业库存处于低位,预收订单仍较为充足,且出口预期持续加强,短期尿素盘面价格预计将维持高位运行。中期看,海外尿素价格能否延续涨势以及印度招标量尚存不确定性。

研报正文

【尿素】

周四尿素盘面延续涨势,主力09合约报收2366元/吨,上涨64元/吨,涨幅达2.78%。

国内方面,供给端,本周开工负荷率继续提升,日度产量重回17万吨以上,市场货源供给充足;需求端,农业需求方面,仅局部地区有用肥需求;工业需求整体预计小幅提升,国内整体需求走弱。

国际方面,海外尿素继续上涨,印度宣布了新一轮不定量招标,出口预期持续加强。展望后市,国内尿素供需格局趋于宽松,出口成为关键因素。考虑到目前企业库存处于低位,预收订单仍较为充足,且出口预期持续加强,短期尿素盘面价格预计将维持高位运行。中期看,海外尿素价格能否延续涨势以及印度招标量尚存不确定性。

一旦海外尿素价格涨势趋缓,或印度招标量不及预期,尿素盘面将存在较大的下跌风险。操作建议:多单可适当止盈离场

【原油】

周四国内原油价格继续上涨。美国原油库存降幅小于预期,美联储加息0.25个百分点,欧美原油期货五个交易日以来首次回调。

美国继续停止释放战略原油储备,美国原油净进口量减少了1100万桶,尽管炼油厂开工率下降,美国商业原油库存、汽油库存和馏分油库存全面适度减少。

美国能源信息署数据显示,截至2023年7月21日当周,美国商业原油库存量4.5682亿桶,比前一周下降60万桶;美国汽油库存总量2.176亿桶,比前一周下降79万桶;馏分油库存量为1.17949亿桶,比前一周下降25万桶。通用电气公司的油田服务机构贝克休斯公布的数据显示,截至7月21日的一周,美国在线钻探油井数量530座,比前周减少7座;比去年同期减少69座。

地缘局势进一步紧张,美国对俄罗斯的石油服务公司和能源部高级官员实施了新的制裁,拜登政府正加大对俄罗斯的压力。美国国务院在一份声明中表示,这些制裁旨在削弱俄罗斯扩大油气生产和出口的能力。俄罗斯原油出口量连续第二周显示出下降的迹象,据估计在截至7月16日的四周内,俄罗斯原油出口量已经下降到六个月来的最低点。

该国正准备在8月份将石油日均出口量削减50万桶,迄今为止的运输计划表明可以兑现承诺,至少这是8月减少石油出口承诺的一部分。沙特的原油出口也开始下降,至5月份原油出口量首次每日低于700万桶。技术面,油价中长期维持震荡上涨。操作建议:震荡偏多思路操作。

【橡胶】

周四沪胶小幅震荡运行。现货方面,卓创资讯数据显示,上海市场天然橡胶价格窄幅调整,下游制品企业买盘气氛一般,实单成交商谈确定,主流参考价格如下所示:21年全乳价格为12000元/吨-12050元/吨,越南3L/混合胶价格为11200元/吨-11250元/吨,实单具体商谈。

供应端,国内外新胶维持增量为主;而国内橡胶现货市场整体仍维持高库存状态,部分环节呈现小幅去库;同时下游需求端,轮胎厂整体开工相对平稳,但对原料采购需求缺乏提升驱动,维持刚需采买为主。

国内宏观政策面持续回暖,对未来橡胶需求或有提振。技术面,下方支撑较强,胶价或震荡回升。操作建议:震荡偏多思路操作。

【甲醇】

周四甲醇主力合约2309较前一交易日跌幅0.4%,减仓3.8万手,持仓114万手。现货方面,根据卓创资讯信息显示:太仓市场现货价格约2250元/吨,预期供应增多,市场稳中下挫。

山东南部市场价格在2300元/吨,整体价格稳定。8月已公布检修计划的装置有限,且前期检修装置逐步回归,同时还有新增装置预期投产,非伊船货流入量增加,整体供应量存在增加预期。操作建议:震荡思路操作。