库存去库明显 螺纹价格呈现震荡走势

行情复盘

8月21日,螺纹钢期货主力合约收跌1.40%至3666.0元。

资金流向

8月21日收盘,螺纹钢期货资金整体流出1.95亿元。

背景分析

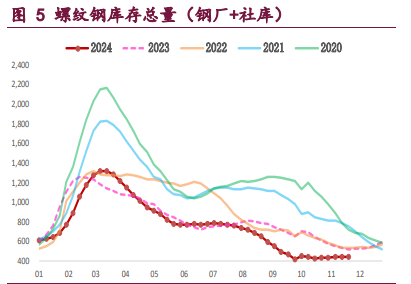

库存方面,根据数据显示,上周社库环比回落 8.55 万吨至 602.12 万吨,厂库环比回落0.98 万吨至204.28万吨,总库存环比减少 9.53 吨至 806.4 万吨。钢厂库存在连续两期累库小幅去库,社会库存和总库存在连续七期累库后出现去库,继续关注库存变化情况。

后市展望

7 月经济数据整体不及预期,房地产等行业下行压力依然较大,短期螺纹价格呈现震荡走势。继续关注政策持续性以及供需面的变化情况。

研报正文

一、行情回顾

螺纹 2310 主力合约今日收出了一颗上影线 2 个点,下影线 31 点,实体 34 个点的阴线,开盘价:3700,收盘价:3666,最高价:3702,最低价:3635,较上一交易日收盘跌 52 个点,跌幅1.4%。

二、消息面情况

1、8 月 15 日,国家统计局公布的经济数据显示,7 月份国民经济持续稳定恢复。其中:

(1)消费:7 月,社会消费品零售总额 36761 亿元,同比增长 2.5%;1-7 月,社会消费品零售总额264348亿元,同比增长 7.3%。

(2)投资:1-7 月固定资产投资 285898 亿元,同比增长 3.4%。其中,民间固定资产投资149436亿元,同比下降 0.5%。

(3)工业:7 月份,规模以上工业增加值同比实际增长 3.7%;1-7 月,规模以上工业增加值同比增长3.8%。

2、截至 8 月 14 日,8 月份以来新增专项债发行 46 只、发行额达 1995.67 亿元;而7 月份整月新增专项债发行 114 只、发行额为 1962.90 亿元。从发行规模来看,8 月份还未过半,但新增专项债发行规模已超上月,提速较为明显。

3、 国家统计局数据显示,1-7 月份,房地产开发投资同比下降 8.5%,降幅较1-6 月扩大0.6 个百分点;基建投资同比增长 6.8%,增速回落 0.4 个百分点;制造业投资同比增长 5.7%,增速回落0.3 个百分点。7月份,全国规模以上工业增加值同比增长 3.7%,社会消费品零售同比增长 2.5%。全国城镇调查失业率为5.3%,比上月上升 0.1 个百分点。

4、截至 8 月 14 日,8 月份以来新增专项债发行 46 只、发行额达 1995.67 亿元;而7 月份整月新增专项债发行 114 只、发行额为 1962.90 亿元。从发行规模来看,8 月份还未过半,但新增专项债发行规模已超上月,提速较为明显。

5、统计局:1-7 月,全国基础设施投资同比增长 6.8%。其中,铁路运输业投资增长24.9%,水利管理业投资增长 7.5%,道路运输业投资增长 2.8%,公共设施管理业投资增长 0.8%。1-7 月,全国房地产开发投资67717亿元,同比下降 8.5%;其中,住宅投资 51485 亿元,下降 7.6%。

三、基本面情况

供给方面,根据数据显示,上周螺纹产量环比回落 1.87 万吨至 263.8 万吨,同比减少1.38 万吨,周产量连续四周下降。近期随着多地产量平控政策开始逐步落地,后期钢材供应趋减,继续关注供应端变化。

库存方面,根据数据显示,上周社库环比回落 8.55 万吨至 602.12 万吨,厂库环比回落0.98 万吨至204.28万吨,总库存环比减少 9.53 吨至 806.4 万吨。钢厂库存在连续两期累库小幅去库,社会库存和总库存在连续七期累库后出现去库,继续关注库存变化情况。

需求方面,根据数据显示,上周螺纹表观消费量环比回升 29.24 万吨至 273.33 万吨,同比减少37.92万吨,近期随着旺季即将来临,下游开工建设回升,需求开始有小幅回暖迹象,表需在连续两周下降后有所回升,但仍处于 5 年来同期最低水平。

根据央行发布的金融数据显示,7 月份社会融资规模增量为5282 亿元,比上年同期少 2703 亿元;7 月新增人民币贷款 3459 亿元,同比少增 3498 亿元;7 月份人民币存款减少1.12 万亿元,同比多减 1.17 万亿元;7 月 M2 同比增长 10.7%,增速分别比上月末和上年同期低0.6 个和1.3 个百分点。

据国家统计局数据,7 月份房地产投资、商品房销售、新开工、施工、竣工同比分别下降 17.77%、下降23.84%、下降26.48%、下降 21.66%和上升32.71%,除竣工表现强劲外,其他分项指标依然表现疲弱。7 月份基建投资增速为4.57%,较 6 月回落 1.85 个百分点。

1-7 月份国内部分经济指标出现回落,房地产市场投资、销售等继续下滑,基建和制造业投资增速出现放缓,7 月金融数据也低于预期,但近期央行下调一年前 MLF 操作利率15 个基点至2.5%,货币政策稳增长力度显著加大,多城也陆续优化调整房地产政策。继续关注需求变化情况。

整体来看,上周螺纹产量继续环比下降,库存结束累库趋势出现去库,表需明显回升,数据表现有所改善。7 月经济数据整体不及预期,房地产等行业下行压力依然较大,短期螺纹价格呈现震荡走势。继续关注政策持续性以及供需面的变化情况。

技术面上,从日线上看,今日螺纹 2310 主力合约震荡下跌,跌破 5 日和10 日均线支撑,MACD指标继续开口向下运行,技术上处于震荡走势。