螺纹钢上行空间或受限 铁矿石延续强势

持仓量变化

11月10日收盘,螺纹钢期货持仓量:-15276手至1624456手。

资金流向

11月10日截至下午15:00收盘,螺纹钢期货资金整体流入6020.71万元。

背景分析

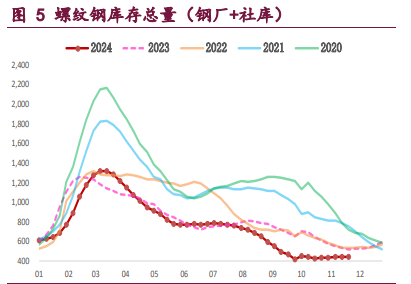

供需数据来看,上周螺纹产量明显下降,环比降4.3%,同比降15%,位于历史低位水平;表需季节性低位回落,环比降6.6%,同比降14%,亦处于历史低位水平。

后市展望

近期行情逻辑是淡季走预期逻辑,宏观利好政策提振市场情绪,宽松政策加码的预期较强,预计螺纹偏强波动为主。

研报正文

【螺纹】

上周期螺延续上涨行情,01合约基差维持在130点偏高水平。

宏观层面看,近期宏观情绪转暖,金融工作会议召开,释放逆周期调节力度将进一步加大的强烈信号,提振市场信心和情绪。

供需数据来看,上周螺纹产量明显下降,环比降4.3%,同比降15%,位于历史低位水平;表需季节性低位回落,环比降6.6%,同比降14%,亦处于历史低位水平;总库存继续下降,环比降4.7%,同比降1.6%,整体库存压力不大。高频消费数据全面小幅回落,显示淡季到来,终端开工放缓。

综上,螺纹延续供需双弱的紧平衡格局,需求面临季节性下行压力,而钢厂减产缓和供需矛盾,库存延续去化。近期钢厂利润有所修复,短流程钢厂开企复产,供应回升或将对行情构成压力,螺纹上行空间或受限。

近期行情逻辑是淡季走预期逻辑,宏观利好政策提振市场情绪,宽松政策加码的预期较强,预计螺纹偏强波动为主。主要风险是高现货价格面临冬储博弈,关注高基差收敛路径。

【铁矿石】

上周铁矿石延续强势,01合约基差延续收窄至120点附近。近期宏观情绪转暖叠加挤压利润逻辑助推铁矿石保持强势。

基本面来看,上期全球铁矿石发运量小幅下降,环比降2%,同比增1%,45港到港量高位小幅回落,环比降3%,同比增14%,年内铁矿到港量累计同比增3.4%,供应维持正常偏高水平;需求端,上周日均铁水产量延续下降趋势,环比降1%,同比增5.3%,预估年内铁水累计产量同比增5%,需求保持高位;库存端,上周45港铁矿石库存小幅回升,环比增0.1%,同比降14.7%,247家钢厂库存小幅回升,环比升0.2%,同比降3.3%,总库存环比增0.6%,同比降8.7%。

综上,铁矿石呈现供需双高的紧平衡格局,近期宏观情绪及钢厂利润均有所修复,挤压利润驱动下铁矿走势强于螺纹,铁水减量不及预期叠加年底钢厂补库驱动,铁矿石高位波动为主,主要风险是高估值下的政策调控风险,不建议追高。