油脂期价延续震荡走势 豆粕终端市场普遍刚需补库为主

行情复盘

2月21日,豆粕期货主力合约收跌1.35%至3001.0元。

持仓量变化

2月21日收盘,豆粕期货持仓量:+70961手至1555702手。

背景分析

目前国内油厂陆续恢复开工生产,油厂开工节奏仍将继续影响大豆库存去化速度,虽然春节前饲料企业均以安全库存为主,节后仍存补库需求,但下游需求季节性回落,终端市场普遍刚需补库为主,部分油厂仍将面临豆粕胀库压力,油厂豆粕库存面临继续累积的风险。

后市展望

在节后首日市场成交短暂放量之后,近2个交易日成交量明显下降。在油厂榨利持续亏损、豆粕库存持续维持高位以及终端需求谨慎的背景下,豆粕价格仍将持续面临库存高企的压力,整体下行趋势并未改变,短暂反弹过后再度承压,维持下行趋势。

研报正文

核心观点

2 月 21 日,油脂偏强,豆类承压。豆一期价震荡偏强,期价仍承压于多条均线的压制;豆二期价跌幅超 1.5%,承压于20 日均线,跌破10日均线后再度收回,资金变化不大;

豆粕期价连续2 个交易日下跌,上方承压于20日均线压力,下方暂时获得 10 日均线支撑,伴随增仓7 万手;菜粕期价跌破5日均线,伴随增仓 4.6 万手。

油脂期价延续震荡走势,豆油期价震荡偏弱,伴随增仓 2.5 万手。棕榈油期价震荡偏强,伴随增仓2.1 万手;菜籽油期价震荡偏弱,暂时获得 5 日和 10 日均线双重支撑,资金变化不大。

豆类来看,随着反弹步伐放缓,豆类期价整体承压。目前国内油厂陆续恢复开工生产,油厂开工节奏仍将继续影响大豆库存去化速度,虽然春节前饲料企业均以安全库存为主,节后仍存补库需求,但下游需求季节性回落,终端市场普遍刚需补库为主,部分油厂仍将面临豆粕胀库压力,油厂豆粕库存面临继续累积的风险。

在节后首日市场成交短暂放量之后,近2个交易日成交量明显下降。在油厂榨利持续亏损、豆粕库存持续维持高位以及终端需求谨慎的背景下,豆粕价格仍将持续面临库存高企的压力,整体下行趋势并未改变,短暂反弹过后再度承压,维持下行趋势。

油脂市场,即便东南亚棕榈油产量超预期下降,对棕榈油期价的支撑也将较为有限,因为豆油和葵花籽油供应充足,高价的棕榈油将削弱主要消费国对棕榈油的需求,转向增加进口其他更有价格竞争优势的油脂品种。

两大主要消费国中国和印度市场来看,由于中国市场仍处于棕榈油消费淡季,同时豆油库存去化缓慢,棕榈油价格偏强将继续抑制棕榈油的消费。无独有偶的是,印度1月份棕榈油进口环 比下降超 12%,进口创 三个月新低,主要是因为精炼商转向采购豆油。

随着棕榈油相比其他油脂性价比优势减弱,棕榈油需求支撑减弱,主要矛盾来自于棕榈油减产,令棕榈油期价在三大油脂品种中表现最强。随着棕榈油期价涨势放缓,油脂板块陷入震荡。

1. 产业动态

1)澳大利亚气象局(BOM)周二表示,尽管海洋指标呈现稳步减弱的趋势,但是目前仍然存在厄尔尼诺现象。国际气候模型表明,未来几个月,热带中部太平洋水温将继续变冷。7 个气候模型中有 4 个表明,中部太平洋水温可能在4月份恢复到中性状态,即非厄尔尼诺,也非拉尼娜。

2)美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量比一周前减少 19%,同比减少 35%。截至 2024 年2 月15 日的一周,美国对中国(大陆地区)装运 657,888 吨大豆,作为对比,前一周装运814,103吨大豆,2023 年同期对华装运大豆 1,009,356 吨。当周美国对华大豆出口检验量占到该周出口检验总量的 55.5%,上周是 61.4%,两周前是 67.1%。美国农业部在2024年2月份供需报告里预计 2023/24 年度中国大豆进口量为1.02 亿吨,和1 月份预测持平,高于上年的 1.0085 亿吨。

3)美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量比一周前减少 19%,同比减少 35%。截至 2024 年2 月15 日的一周,美国对中国(大陆地区)装运 657,888 吨大豆,作为对比,前一周装运814,103吨大豆,2023 年同期对华装运大豆 1,009,356 吨。

当周美国对华大豆出口检验量占到该周出口检验总量的 55.5%,上周是 61.4%,两周前是 67.1%。美国农业部在2024年2月份供需报告里预计 2023/24 年度中国大豆进口量为1.02 亿吨,和1 月份预测持平,高于上年的 1.0085 亿吨。

4)巴西国家商品供应公司(CONAB)表示,截至上周六(2 月17 日),巴西2023/24 年度大豆收获进度为 29.4%,高于一周前的20.9%,高于去年同期的23.0%。马托格罗索州的收获进度为 61.3%(上周 45.4%,去年同期59.6%),帕拉纳30%(25%,8%),圣保罗 22%(12%,8%),戈亚斯 26%(16%,17%),南马托格罗索25%(15%,8%)。

2 月 8 日巴西国家商品供应公司(CONAB)将2023/24年度巴西大豆产量预期调低至 1.494 亿吨,较上月预测的 1.553 亿吨低了3.8%,较上年的1.546 亿吨减少 3.4%。

5)美国农业部发布的压榨周报显示,上周美国大豆压榨利润较一周前减少3.4 个百分点。截至 2024 年 2 月 16 日的一周,美国大豆压榨利润为每蒲2.30美元,上周是 2.38 美元/蒲。

作为参考,2023 年的压榨利润平均为3.29 美元/蒲。伊利诺伊州的毛豆油卡车报价为每磅 47.09 美分,相当于每蒲5.56 美元;一周前为每磅 48.76 美分,相当于每蒲 5.75 美元。

伊利诺伊州大豆加工厂的48%蛋白豆粕现货价格为每短吨 369.55 美元,相当于每蒲 8.59 美元;一周前为每短吨370.75美元,相当于每蒲 8.62 美元。同期 1 号黄大豆平均价格为11.85 美元/蒲,两周前为 11.99 美元/蒲。

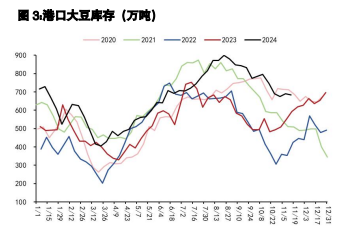

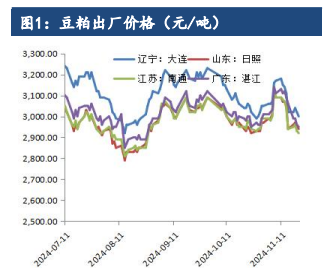

2. 相关图表