豆粕库存大幅去化 油厂断豆导致现货挺价

行情复盘

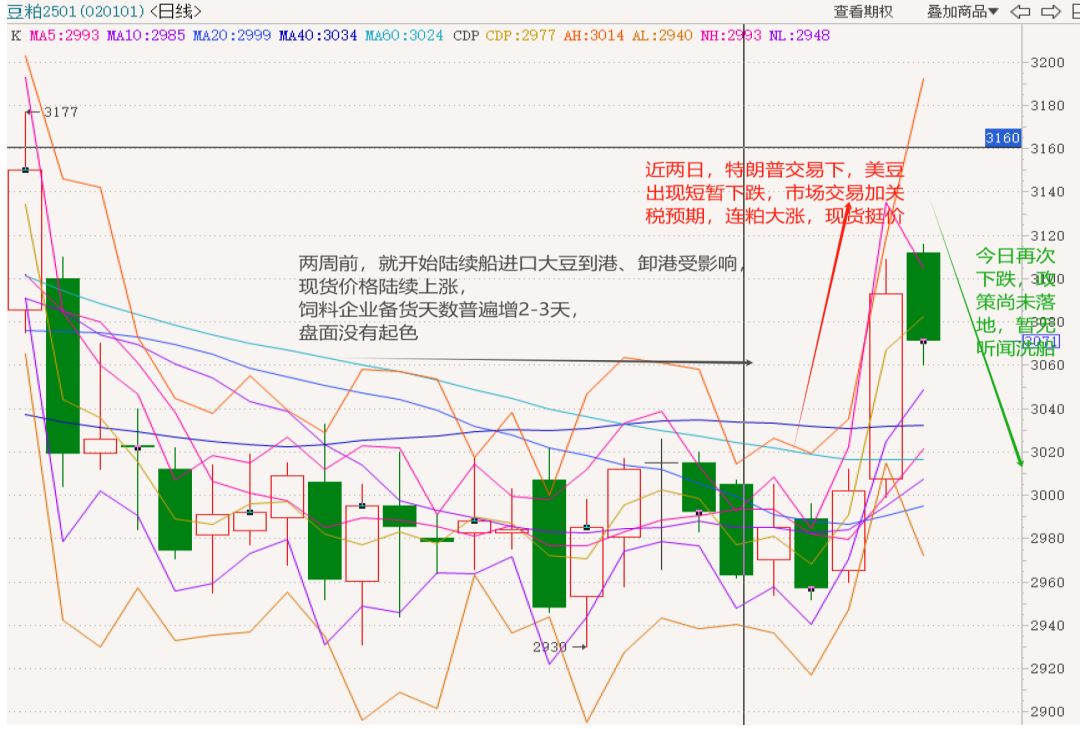

4月2日,豆粕期货主力合约收跌0.42%至3317.0元。

持仓量变化

4月2日收盘,豆粕期货持仓量:+115126手至1612256手。

现货市场

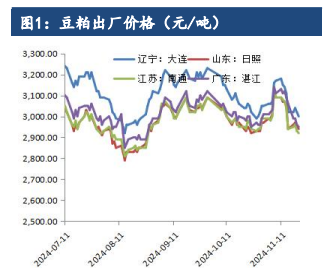

截至 4 月 2 日,江苏地区豆粕报价 3350 元/吨,较上个交易日-20。盘面压榨利润,美湾 4 月交货为-129 元/吨、巴西 4 月交货为 214 元/吨。

后市展望

预计二季度国内豆粕主力强于美豆,在国内需求端支撑下,原料端利空作用相对有限,价格重心将维持高位或略有回落。盘面上,豆粕主力冲高回落,逢高减仓为主。

研报正文

【策略分析】

国外方面,南美一季度 23/24 大豆销售整体偏慢。巴西由于产量同比回落,以及南里奥格兰德收割工作延误,库容好于去年,销售压力或在 4-5 月大量释放。

巴西农业机构田间巡查后,巴西增长的种植面积以及南里奥格兰德的增产,弥补了中部产区的产量下降影响,产量调增至 1.56 亿吨附近,非常接近 USDA 三月报告中的预估水平,产量下修或止步;阿根廷强降雨过程结束,产量损失相对有限,目前收割工作已缓慢启动,卖压将于 5 月大量释放,不确定性在于汇率政策。

二季度原料端更多将以多出尽和利空等方式在市场中表述。美国季度库存以及种植意愿基本符合市场预期,美豆供需延续宽松预期。边际变化可能在于报告后大豆/玉米比价下跌对于大豆种植的负面影响或将给出盘面支撑。

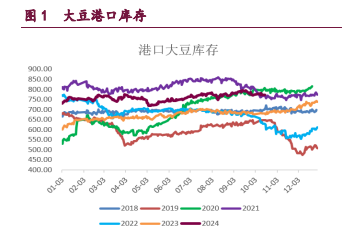

国内豆粕方面,一季度油厂大豆及豆粕库存大幅去化,部分油厂断豆导致现货挺价。不过 4 月中下旬大豆集中到港或推升油厂供应。需求上,在产能调控政策实行,生猪远月价格锚定下,仔猪育肥、压栏增重及二次育肥均呈现回暖,随着仔猪价格上涨,能繁淘汰大幅减量,预计二季度养殖需求偏稳运行。

预计二季度国内豆粕主力强于美豆,在国内需求端支撑下,原料端利空作用相对有限,价格重心将维持高位或略有回落。盘面上,豆粕主力冲高回落,逢高减仓为主。

【期现行情】

期货方面:

截至收盘,豆粕主力合约收盘报 3317/吨,-0.42%,持仓+115126 手。

现货方面:

截至 4 月 2 日,江苏地区豆粕报价 3350 元/吨,较上个交易日-20。盘面压榨利润,美湾 4 月交货为-129 元/吨、巴西 4 月交货为 214 元/吨。

现货方面,4 月 1 日,油厂豆粕成交 5.99 万吨,较上一交易日-1.63 万吨。

【基本面跟踪】

消息上:

美国农业部(USDA)公布的报告显示,美国 2 月大豆压榨量为 582 万短吨(1.939 亿蒲式耳),1 月为 584 万短吨(1.95 亿蒲式耳),2023 年 2 月为 531 万短吨(1.77 亿蒲式耳)。

农业咨询机构 AgRura 周一称,截至上周四,巴西 2023/24 年度大豆收割已经完成 74%,较之前一周增加 5%;上年同期,巴西大豆收割率为 76%。

基本面上:

国内原料方面,截至 3 月 29 日当周,国内进口大豆到港量为 146.25 万吨,前值 100.75 万吨;油厂大豆库存 281.54 万吨,前值 274.49 万吨。

据钢联,2024 年 4 月份国内主要地区 125 家油厂大豆到港预估约 773.5 万吨(本月船重按 6.5 万吨计)。对国内各港口到船预估初步统计,预计 2024 年 5 月 1110 万吨,6 月 1050 万吨。

美国农业部数据显示,截至 2024 年 3 月 29 日当周,美国大豆出口检验量为 414484 吨,前一周修正后为 785116 吨,初值为 768711 吨;美国对中国(大陆地区)装运 214220 吨大豆。前一周美国对中国大陆装运 517066 吨大豆。

据美国农业部,截至 3 月 21 日当周美国大豆出口净销售数据显示:美国 2023/2024 年度大豆出口净销售为 26.4 万吨,前一周为 49.4 万吨;美国 2023/2024 年度大豆出口装船 78.6 万吨,前一周为 77.3 万吨;美国 2023/2024 年度对中国大豆净销售 34.7 万吨,前一周为 30.4 万吨;美国 2023/2024 年度对中国大豆出口装船 46.4 万吨,前一周为 60.8 万吨;美国 2023/2024 年度对中国大豆累计装船 2258 万吨,前一周为 2211.6 万吨;美国 2023/2024 年度对中国大豆未装船为 72.1 万吨,前一周为 83.8 万吨。

南美端,排船方面,截至 3 月 29 日,阿根廷主要港口(含乌拉圭东岸港口)对中国大豆无排船;巴西各港口大豆对华排船计划总量为 642.6 万吨,较前一周增加 39.2 万吨。

发船方面,截止 3 月 29 日当周,阿根廷主要港口(含乌拉圭东岸港口)大豆对中国无发船;3 月份以来巴西港口对中国已发船总量为 759.8 万吨,环比上周增加 152.8 万吨。 2024 年以来累计发船数量为 1649.3 万吨。

供给端,截至 3 月 29 日当周,油厂豆粕产量为 107 万吨,前值 106.95 万吨;未执行合同量为 191.48 万吨,前值 231.97 万吨;豆粕库存为 26.98 万吨,前值 36.12 万吨。

下游提货方面,昨日提货量为 13.46 万吨,前值为 13.49 万吨。饲料加工企业库存上,截至 3 月 29 日当周,样本饲料企业豆粕折存天数为 7.94 天,此前为 8.15 天。