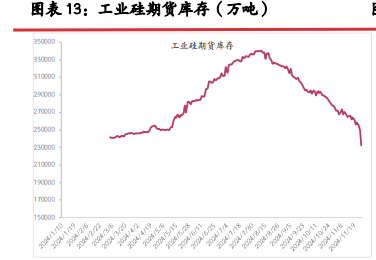

工厂库存持续累库 工业硅需求维持谨慎补货

行情复盘

4月23日,工业硅期货主力合约收涨0.60%至11710.0元。

持仓量变化

4月23日收盘,工业硅期货持仓量:-4071手至143003手。

期货市场

4 月 23 日,工业硅主力合约日内震荡,收盘价为 11,710 元/ 吨,涨跌幅 0.60%。工业硅 2412 合约日内震荡,收盘价为 14,430 元/吨,涨跌幅 0.28%。

后市展望

工业硅基本面维持“高开工+高库存+弱需求”,短期受资金扰动有小幅反弹,但现有仓单库存仍较大,且需通过现货市场消化,近月上涨空间有限。

研报正文

重要消息:

(1)河南赛能硅业 10 万吨多晶硅项目开始施工。4 月 20 日,河南赛能硅业有限公司年产一期 2 万+二期 8 万吨多晶硅项目安装工程(一标段)502a 硅烷提纯装置钢结构工程首根钢柱顺利吊装完成,标志着该项目正式进入施工阶段。

该项目位于河南省濮阳县,总投资 100 亿元,占地1500 亩,年产 10 万吨多晶硅。该项目于 2023 年 2 月 8 日开工,本应在2023 年 10 月就已经投入生产。

(2)国家能源局:2024 年积极推进可再生能源法等制定修订。4 月19 日,国家能源局发布 2023 年法治政府建设年度报告。根据报告,2024 年法治政府建设的重点任务包括:扎实推进能源立法。

配合做好能源法立法审议工作,开展能源法出台配套法规和政策预研,为能源法顺利实施营造良好的法治环境。推动将电力法修订列为优先立法事项。积极推进可再生能源法、煤炭法、石油储备条例、核电管理条例等制定修订。

行情回顾:

4 月 23 日,工业硅主力合约日内震荡,收盘价为 11,710 元/ 吨,涨跌幅 0.60%。工业硅 2412 合约日内震荡,收盘价为 14,430 元/吨,涨跌幅 0.28%。

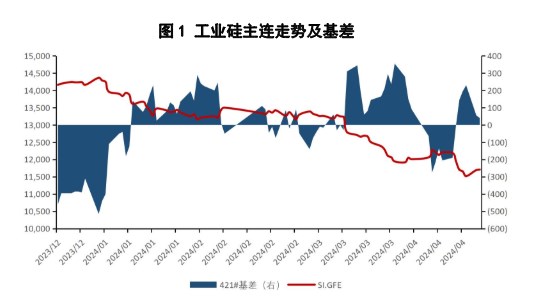

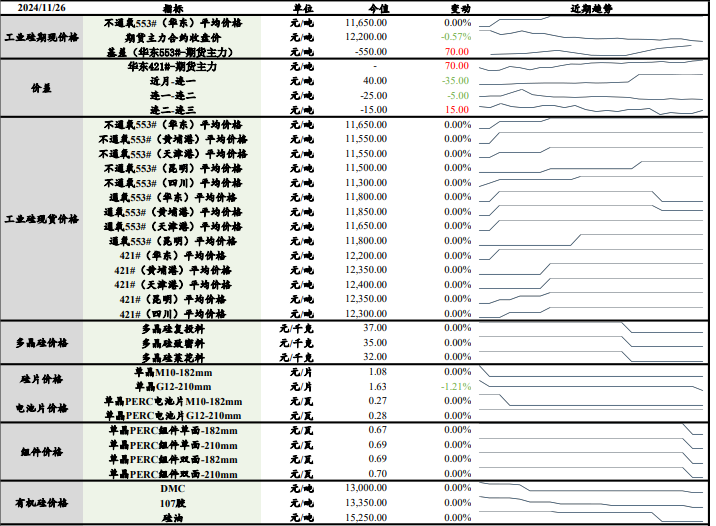

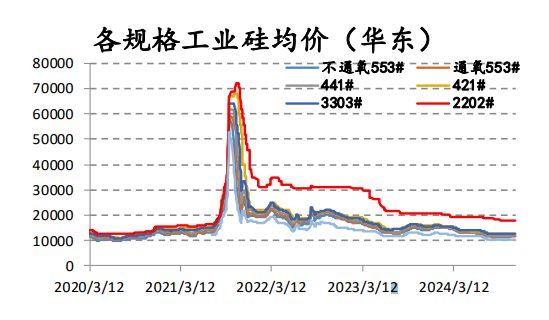

现货市场:工业硅国内主要地区及港口硅价维稳。421#与通氧553#价差为 500 元/吨,与前一交易日变化 0 元/吨,最优交割品为 421#。华东421#现货平均价为 13750 元/吨,考虑品质升贴水后,与主力基差为40 元/ 吨,较上一交易日变化-15 元/吨,基差走强,仓单消化窗口维持打开。

逻辑观点:

基本面,维持“高开工+高库存+弱需求”。供给端,周度产量小幅下降,开炉率基本一致。新疆周产减少,云南周产增加、四川基本一致,新疆地区前期停炉检修复工,开工率开始爬升,对库存去化造成压力。

需求端,多晶硅方面,周度产量小幅增加,工厂库存持续累库,多晶硅厂需求维持谨慎补货。有机硅方面,周度产量、开工率持续下降,工厂库存去库;有机硅厂现有运行产能后续以正常生产为主,部分停车检修已完成,后续也将恢复正常生产,有机硅需求后续或有提高。铝合金方面,铝合金需求维稳为主。

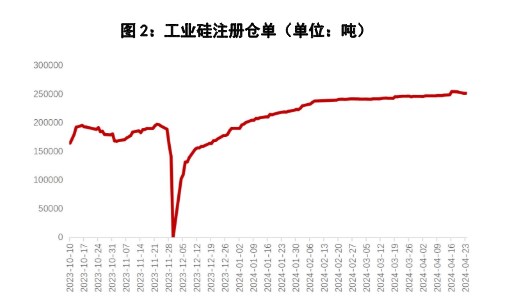

库存方面,仓单边际去库,流动性提高。截止 4 月 23 日,广期所公布的注册仓单 25.10 万吨,较前日-490 吨。

工业硅基本面维持“高开工+高库存+弱需求”,短期受资金扰动有小幅反弹,但现有仓单库存仍较大,且需通过现货市场消化,近月上涨空间有限。