双焦市场氛围悲观 价格维持偏弱运行

行情复盘

8月1日,焦煤期货主力合约收跌1.68%至1431.0元。

资金流向

8月1日收盘,焦煤期货资金整体流入2.04亿元。

背景分析

需求方面,焦化利润维持低位运行,焦企复产积极性有限,且产业链负反馈担忧扰动,焦煤需求短期虽企稳运行,但后市存有回落预期。

后市展望

焦煤期货价格向下突破近三个月的震荡区间,试探前期低点,在焦煤自身基本面疲弱的背景下,七月份政策端提振力度有限,期货市场重回基本面逻辑,若政策端无新增利好,后市焦煤预计仍将偏弱运行。

研报正文

核心观点

【焦炭】

随着近期成材价格持续下行,钢厂亏损逐渐加深,叠加成本端焦煤供应边际修复,焦炭现货压力正在逐渐蓄积,本周钢厂发起焦炭首轮提降50-55元/吨顺利落地。

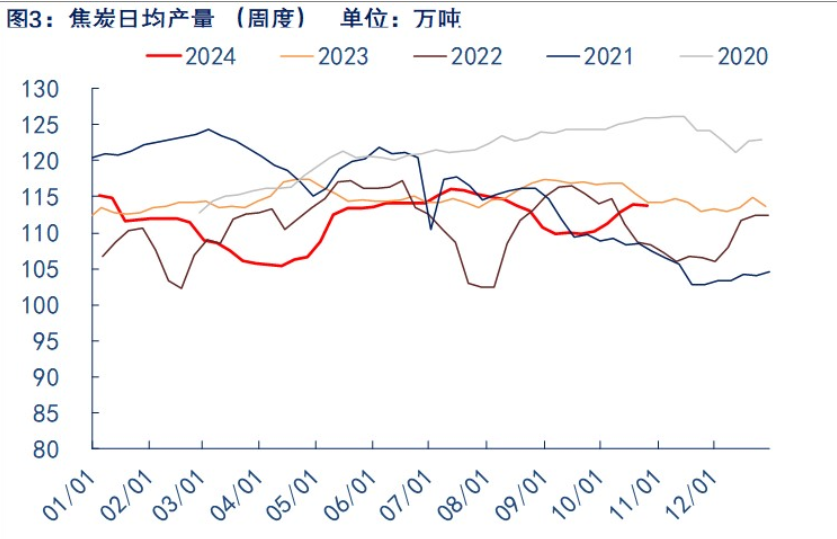

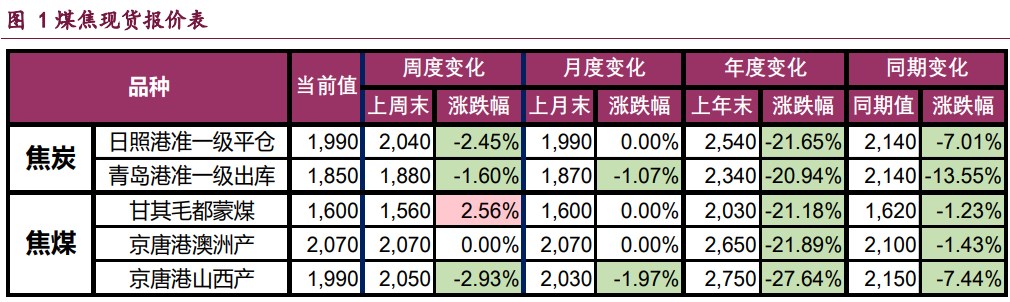

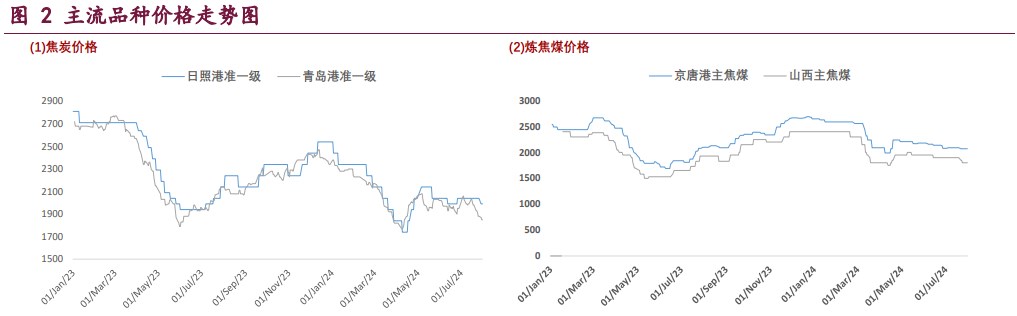

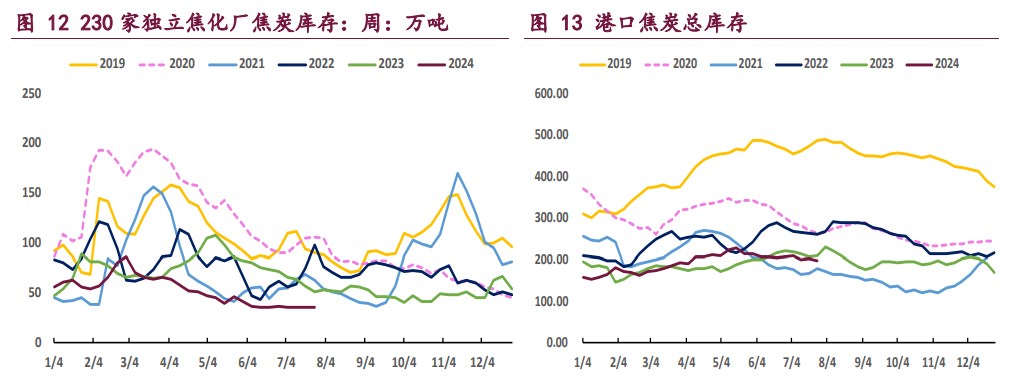

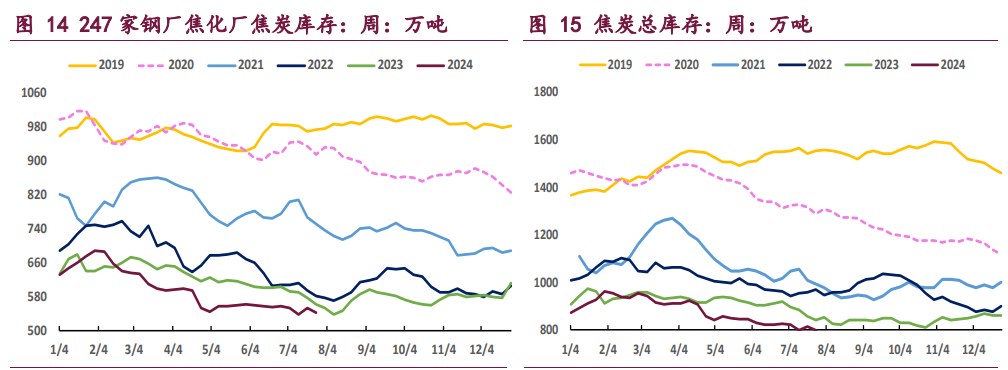

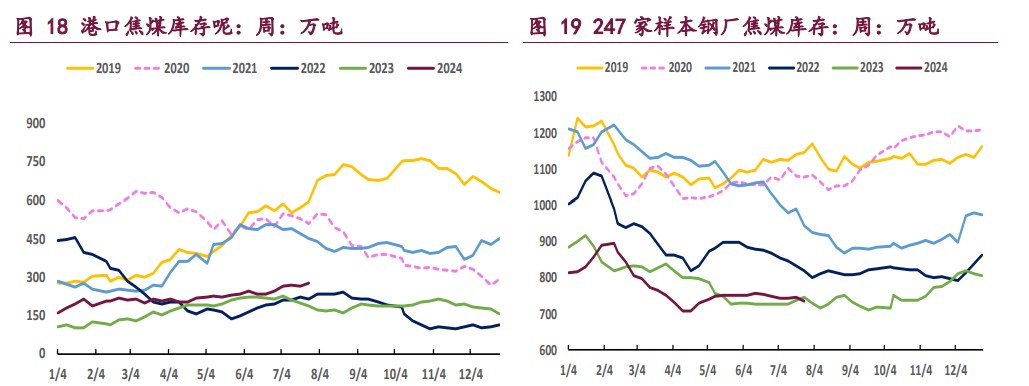

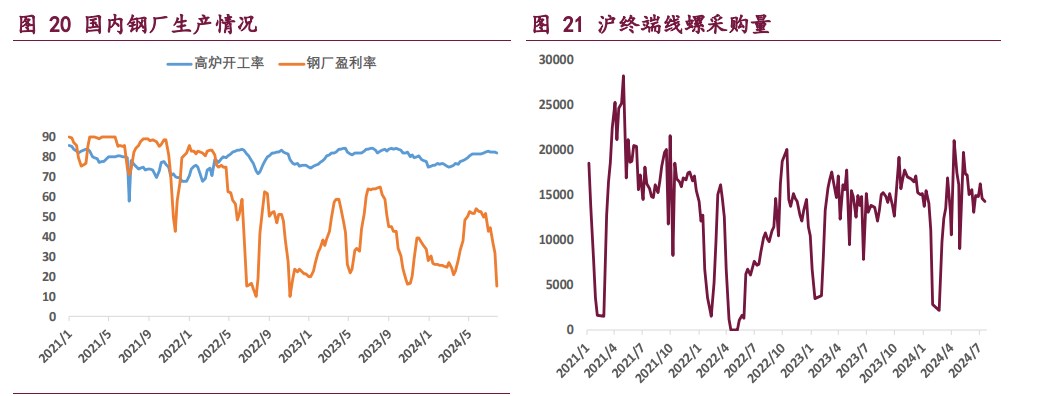

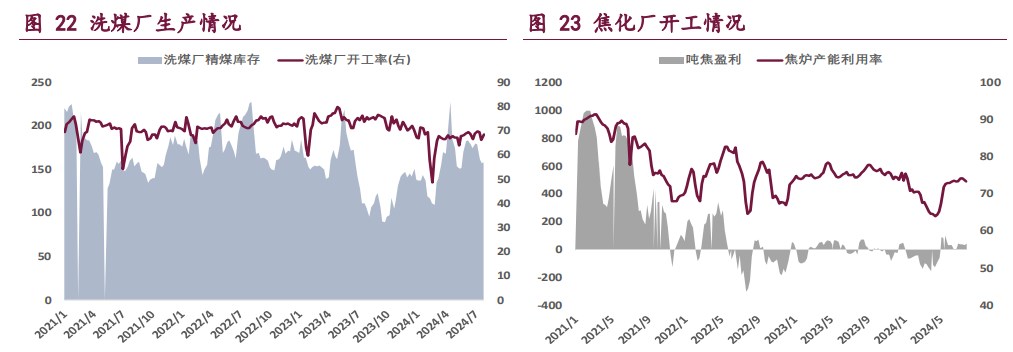

截至最新,日照港准一级湿熄焦出库价1850元/吨,折合仓单成本约2040元/吨。从基本面来看,基本面略好于焦煤,短期供需基本平衡,产业链总库存低位企稳。根据钢联统计,截至7月26日当周,全样本焦化厂焦炭日均产量115.26万吨,周环比下降0.58万吨;全国247家钢厂铁水日均产量239.61万吨,周环比小幅下降0.04万吨,铁水产量淡季期间高位运行,但钢厂盈利率周环比下降16.9个百分点至15.2%,显示已有八成以上钢厂存在亏损情况,下游负反馈担忧扰动。

综上,焦炭成本端和需求端均有利空预期,市场氛围悲观,相对利好在于低库存现状以及政策端预期,但重大会议结束后,支持政策力度未超预期,且短期内对黑色商品需求提振有限,市场重新回归基本面交易,若后续政策端无新增利好,预计焦炭期货仍将维持偏弱运行。

【焦煤】

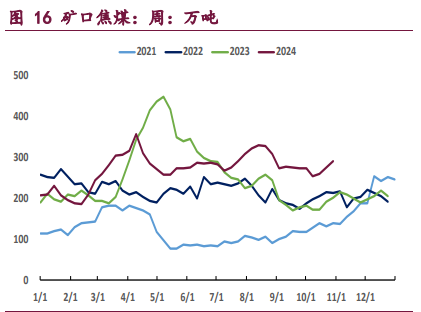

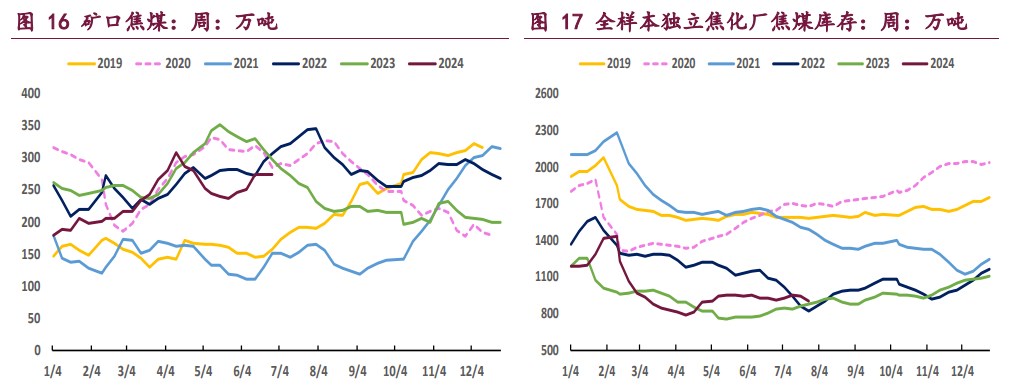

焦煤供应在7月中旬短暂收紧后,于下旬开始逐渐恢复。重大会议结束后,山西煤矿逐渐增产,据钢联统计,会后首周山西34座煤矿有增产计划,3座煤矿有减产计划,具体数据来看,截至7月25日,全国523家炼焦煤矿精煤日产78.2万吨,周环比大幅增加3.3万吨/天,刷新年内高点,不过较去年同期仍偏低5.6万吨/天。

需求方面,焦化利润维持低位运行,焦企复产积极性有限,且产业链负反馈担忧扰动,焦煤需求短期虽企稳运行,但后市存有回落预期。具体数据来看,截至7月26日,全样本焦化厂焦炭日均产量115.26万吨,周环比降0.58万吨。

整体来看,焦煤期货价格向下突破近三个月的震荡区间,试探前期低点,在焦煤自身基本面疲弱的背景下,七月份政策端提振力度有限,期货市场重回基本面逻辑,若政策端无新增利好,后市焦煤预计仍将偏弱运行。

一产业资讯

(1)发改委:把促消费放在更加突出的位置,促进汽车、家电等消费

国家发展改革委副秘书长袁达今日在国新办新闻发布会上表示,下一步,积极扩大内需。把促消费放在更加突出的位置,促进汽车、家电等大宗商品消费,推动教育、养老、育幼、家政等服务消费提质扩容,支持文体旅游高质量发展,不断优化人员往来便利措施,让外国朋友在中国旅行更方便、更舒适。促进有效投资,推进“十四五”规划102项重大工程建设,加快地方政府专项债券发行使用,实施好政府和社会资本合作新机制,进一步激发民间投资活力。统筹新型城镇化和乡村全面振兴,推动区域重大战略实施。

(2)7月财新中国制造业PMI降至49.8,2023年11月以来首次低于荣枯线

7月财新中国制造业采购经理指数(PMI)录得49.8,较6月下降2个百分点,2023年11月以来首次低于荣枯线,景气水平明显回落。

二现货市场

三期货市场

四相关图表

五后市研判

焦炭:随着近期成材价格持续下行,钢厂亏损逐渐加深,叠加成本端焦煤供应边际修复,焦炭现货压力正在逐渐蓄积,本周钢厂发起焦炭首轮提降50-55元/吨顺利落地。截至最新,日照港准一级湿熄焦出库价1850元/吨,折合仓单成本约2040元/吨。

从基本面来看,基本面略好于焦煤,短期供需基本平衡,产业链总库存低位企稳。根据钢联统计,截至7月26日当周,全样本焦化厂焦炭日均产量115.26万吨,周环比下降0.58万吨;全国247家钢厂铁水日均产量239.61万吨,周环比小幅下降0.04万吨,铁水产量淡季期间高位运行,但钢厂盈利率周环比下降16.9个百分点至15.2%,显示已有八成以上钢厂存在亏损情况,下游负反馈担忧扰动。

综上,焦炭成本端和需求端均有利空预期,市场氛围悲观,相对利好在于低库存现状以及政策端预期,但重大会议结束后,支持政策力度未超预期,且短期内对黑色商品需求提振有限,市场重新回归基本面交易,若后续政策端无新增利好,预计焦炭期货仍将维持偏弱运行。

焦煤:焦煤供应在7月中旬短暂收紧后,于下旬开始逐渐恢复。重大会议结束后,山西煤矿逐渐增产,据钢联统计,会后首周山西34座煤矿有增产计划,3座煤矿有减产计划,具体数据来看,截至7月25日,全国523家炼焦煤矿精煤日产78.2万吨,周环比大幅增加3.3万吨/天,刷新年内高点,不过较去年同期仍偏低5.6万吨/天。

需求方面,焦化利润维持低位运行,焦企复产积极性有限,且产业链负反馈担忧扰动,焦煤需求短期虽企稳运行,但后市存有回落预期。具体数据来看,截至7月26日,全样本焦化厂焦炭日均产量115.26万吨,周环比降0.58万吨。

整体来看,焦煤期货价格向下突破近三个月的震荡区间,试探前期低点,在焦煤自身基本面疲弱的背景下,七月份政策端提振力度有限,期货市场重回基本面逻辑,若政策端无新增利好,后市焦煤预计仍将偏弱运行。