宏观预期仍有分歧 双焦期价区间震荡运行

行情复盘

11月4日,焦煤期货主力合约收涨1.60%至1366.0元。

资金流向

11月4日收盘,焦煤期货资金整体流入2.32亿元。

背景分析

焦煤供强需弱,基本面支撑不足。相对利多是 11 月份国内重大会议在即,政策端的不确定性是资金做空的主要阻力,现阶段市场对年内增量政策的力度多持谨慎态度,若近期无新增利好,预计焦煤期货将回归基本面逻辑。

后市展望

焦煤基本面疲弱,且市场对政策层面的预期仍有分歧,宏观支撑同样有限,使得焦煤期货区间震荡运行,近期重点关注宏观氛围的转变。

研报正文

核心观点

【焦炭】

近期市场博弈重心在于 11 月重大会议是否会带来新的政策利好,目前宏观预期仍有分歧,暂未对焦炭期货带来明显向上驱动。与此同时,焦炭基本面淡季转弱的压力显现,需求担忧带动焦炭主力合约震荡调整。

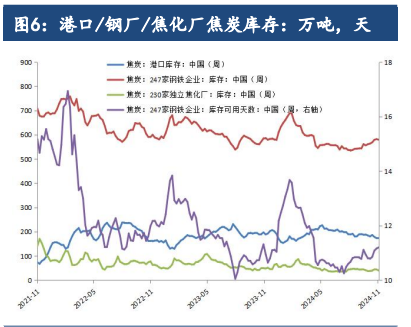

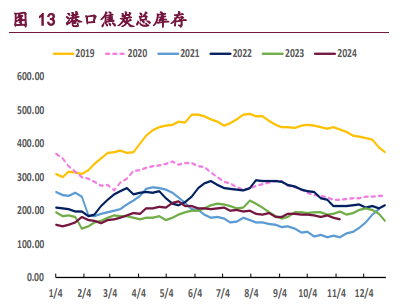

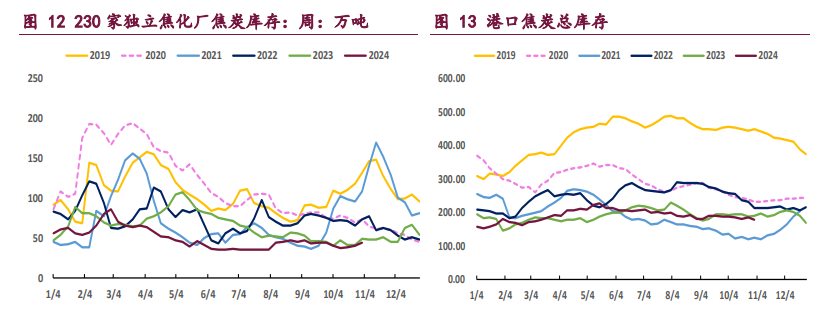

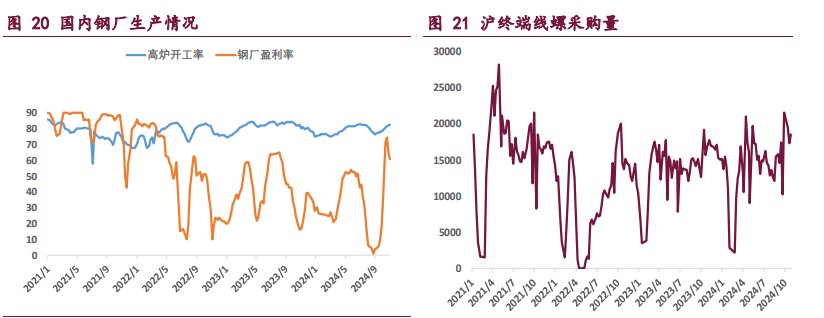

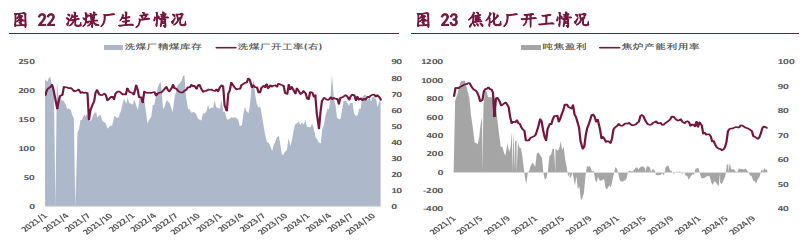

10 月底以来,钢厂利润逐渐走缩,焦炭现货提降落地,均显示本轮钢厂复产逐渐进入尾声。按往年季节性来看,采暖季铁水产量通常边际走低,焦炭需求端担忧隐现。从具体的产业数据来看,近日焦炭价格企稳,原料煤价格小幅回落,使得焦企利润边际走强,根据钢联统计,截至 11 月 1 日当周,样本焦企吨焦盈利 32 元/吨,周环比增加 8 元/吨,虽然利润改善,但幅度有限,周内焦化厂生产积极性变化不大,焦炭供应企稳运行。

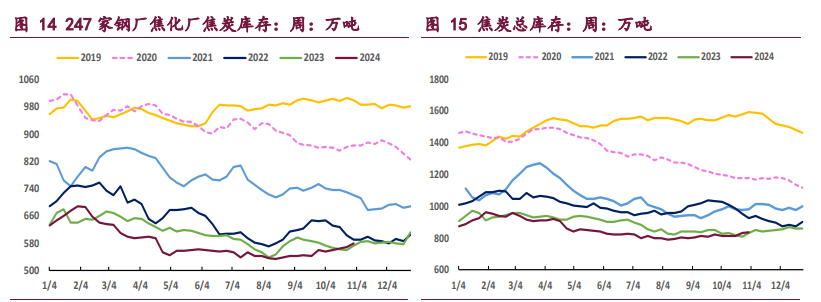

需求方面,随着钢价走低,钢厂利润收缩,最新一期钢厂盈利率小幅下滑了 3.9 个百分点,至 61.04%,全国 247 家钢厂铁水日均产量也并未进一步增加,最新一期录得 235.47 万吨/天,周环比减少 0.22 万吨,较去年同期偏低 5.93 万吨。

整体来看,焦炭基本面存淡季转弱的预期,且近期宏观情绪转淡,本周国内外政策端扰动较为剧烈,建议关注相关热点事件,若政策端无明显利好,预计焦炭期货将重回基本面逻辑。

【焦煤】

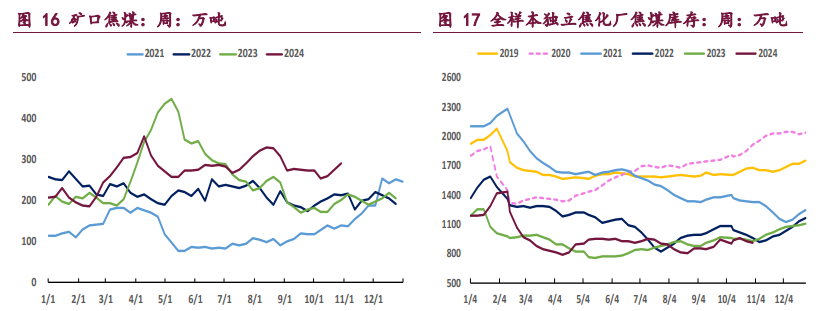

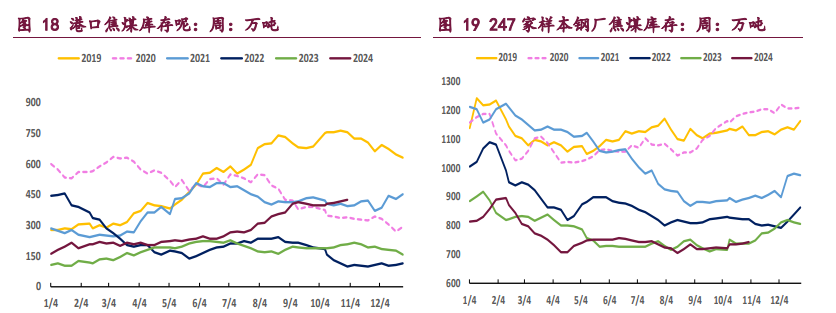

焦煤基本面偏空,一方面焦煤矿山产能利用率目前处于年内较高水平,国内焦煤产量充足,且蒙煤进口量不断恢复,上周 288 口岸累计通关蒙煤 7169 车,周环比增加 942 车,刷新 8 月以来最高水平。另一方面 “金九银十”旺季临近尾声,黑色产业链本轮复产将告一段落,进入淡季以后,焦煤下游需求存转弱预期。

整体来看,焦煤供强需弱,基本面支撑不足。相对利多是 11 月份国内重大会议在即,政策端的不确定性是资金做空的主要阻力,现阶段市场对年内增量政策的力度多持谨慎态度,若近期无新增利好,预计焦煤期货将回归基本面逻辑。

从具体的供需数据来看,截至 11 月 1 日当周,全国 523 家炼焦煤矿山精煤日均产量 78.0 万吨,周环比增加 0.2 万吨,较去年同期产量偏高 4.5 万吨,焦煤产量维持高位;下游焦化厂最新一期利润边际改善,根据钢联统计,全国 30 家独立焦化厂吨焦盈利为 32 元/吨,周环比增加 8 元/吨,焦企利润空间有限,生产积极性一般,焦煤需求暂稳运行。

综上,焦煤基本面疲弱,且市场对政策层面的预期仍有分歧,宏观支撑同样有限,使得焦煤期货区间震荡运行,近期重点关注宏观氛围的转变。

一 产业资讯

(1)中国楼市“银十”升温,现多重积极信号

10 月份中国楼市出现多重积极信号。观察人士认为,这意味着经过三年调整,中国楼市开始迈入止跌回稳的新阶段,今年的“银十”或成为楼市筑底、向好发展的新起点。楼市走势,量在价先。10 月份商品房销售面积同比的连续下降出现了拐点,传递重要积极信号。中国住建部发布的数据显示,10 月份,全国新建商品房网签成交量同比增长 0.9%,自去年 6 月份连续 15 个月下降后首次实现增长。新建商品房和二手房成交总量同比增长 3.9%,自今年 2 月份连续 8 个月下降后首次实现增长。

(2)蒙古国 ER 公司炼焦煤线上竞拍情况

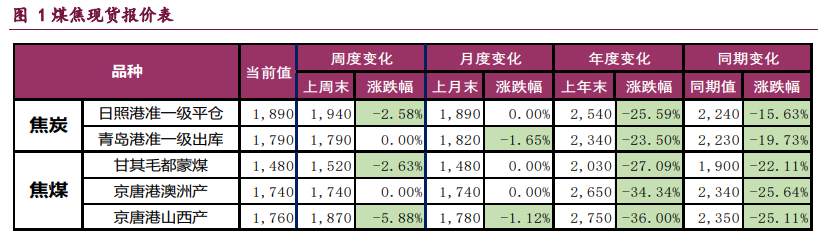

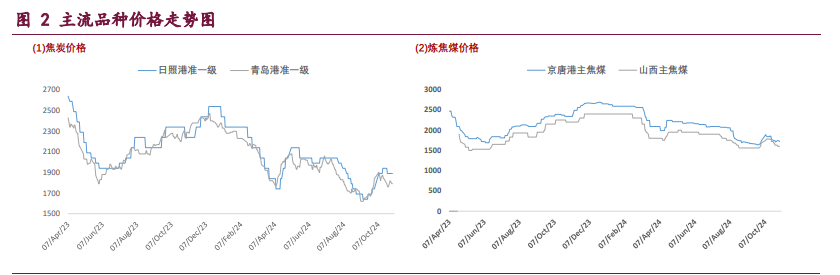

11 月 4 日蒙古国 ER 公司炼焦煤进行线上竞拍,蒙 3#精煤 A11、V20-28、 S0.85、G75、Mt10 起拍价 1050 元/吨,挂牌数量 1.92 万吨全部底价成交,较上期持平,以上价格均不含税。供货地点为中国甘其毛都口岸监管区,最后供应日期为 2025 年 4 月 3 日。

二 现货市场

三 期货市场

五 后市研判

焦炭:近期市场博弈重心在于 11 月重大会议是否会带来新的政策利好,目前宏观预期仍有分歧,暂未对焦炭期货带来明显向上驱动。与此同时,焦炭基本面淡季转弱的压力显现,需求担忧带动焦炭主力合约震荡调整。

10 月底以来,钢厂利润逐渐走缩,焦炭现货提降落地,均显示本轮钢厂复产逐渐进入尾声。按往年季节性来看,采暖季铁水产量通常边际走低,焦炭需求端担忧隐现。从具体的产业数据来看,近日焦炭价格企稳,原料煤价格小幅回落,使得焦企利润边际走强,根据钢联统计,截至 11 月 1 日当周,样本焦企吨焦盈利 32 元/吨,周环比增加 8 元/吨,虽然利润改善,但幅度有限,周内焦化厂生产积极性变化不大,焦炭供应企稳运行。

需求方面,随着钢价走低,钢厂利润收缩,最新一期钢厂盈利率小幅下滑了 3.9 个百分点,至 61.04%,全国 247 家钢厂铁水日均产量也并未进一步增加,最新一期录得 235.47 万吨/天,周环比减少 0.22 万吨,较去年同期偏低 5.93 万吨。

整体来看,焦炭基本面存淡季转弱的预期,且近期宏观情绪转淡,本周国内外政策端扰动较为剧烈,建议关注相关热点事件,若政策端无明显利好,预计焦炭期货将重回基本面逻辑。

焦煤:焦煤基本面偏空,一方面焦煤矿山产能利用率目前处于年内较高水平,国内焦煤产量充足,且蒙煤进口量不断恢复,上周 288 口岸累计通关蒙煤 7169 车,周环比增加 942 车,刷新 8 月以来最高水平。另一方面“金九银十”旺季临近尾声,黑色产业链本轮复产将告一段落,进入淡季以后,焦煤下游需求存转弱预期。

整体来看,焦煤供强需弱,基本面支撑不足。相对利多是 11 月份国内重大会议在即,政策端的不确定性是资金做空的主要阻力,现阶段市场对年内增量政策的力度多持谨慎态度,若近期无新增利好,预计焦煤期货将回归基本面逻辑。

从具体的供需数据来看,截至 11 月 1 日当周,全国 523 家炼焦煤矿山精煤日均产量 78.0 万吨,周环比增加 0.2 万吨,较去年同期产量偏高 4.5 万吨,焦煤产量维持高位;下游焦化厂最新一期利润边际改善,根据钢联统计,全国 30 家独立焦化厂吨焦盈利为 32 元/吨,周环比增加 8 元/吨,焦企利润空间有限,生产积极性一般,焦煤需求暂稳运行。

综上,焦煤基本面疲弱,且市场对政策层面的预期仍有分歧,宏观支撑同样有限,使得焦煤期货区间震荡运行,近期重点关注宏观氛围的转变。