宏观情绪得以提振 双焦价格震荡偏强

行情复盘

9月25日,焦煤期货主力合约收涨4.50%至1324.5元。

资金流向

9月25日收盘,焦煤期货资金整体流出3801.74万元。

背景分析

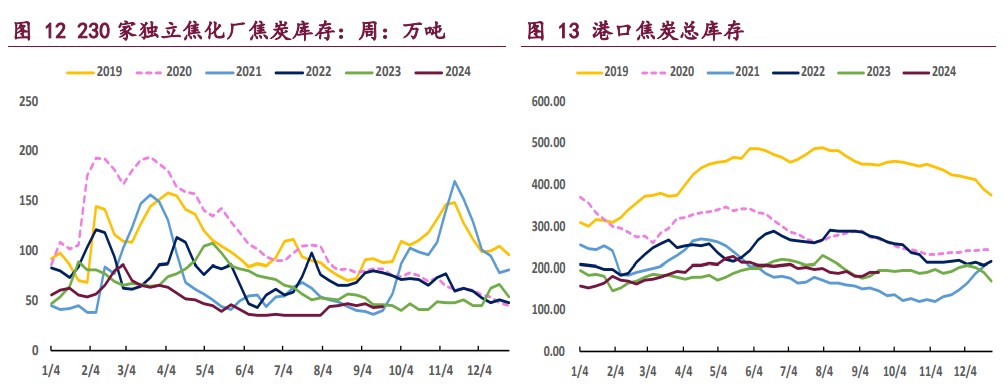

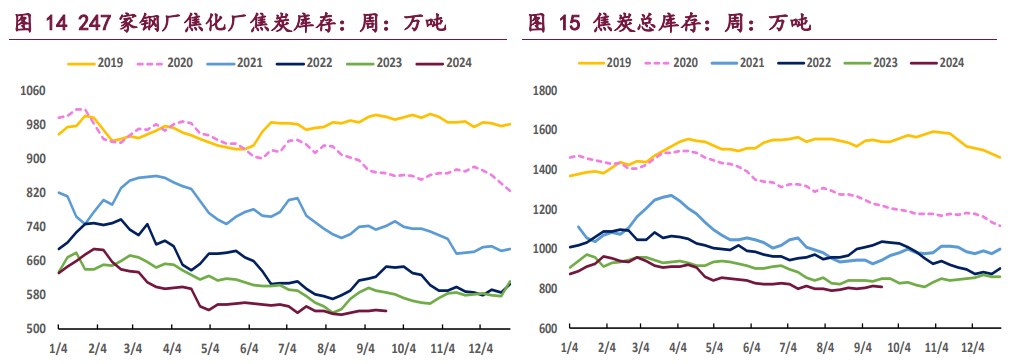

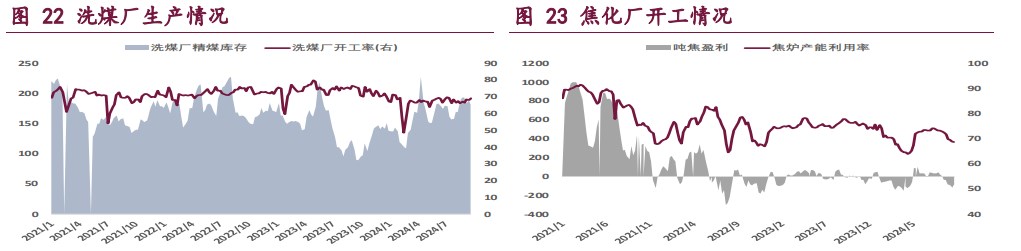

需求方面,本周焦炭开启第二轮提涨,但目前尚未落地,焦企生成积极性依旧偏低,截至 9 月 20 日,全样本焦化厂焦炭日均产量 109.8 万吨,周环比下降 0.16 万吨。

后市展望

焦煤基本面支撑有限,但宏观氛围迎来一定好转,带动期货低位反弹,后续能否持续走强,关键仍在于旺季需求成色以及支持政策力度。

研报正文

核心观点

【焦炭】

受降准、降息等多重利好驱动,焦炭期货再度反弹,且政策预期仍未彻底兑现,叠加金九银十旺季到来,此前已被市场透支的“旺季不旺” 预期有待数据验证,短期内焦炭市场情绪好转。

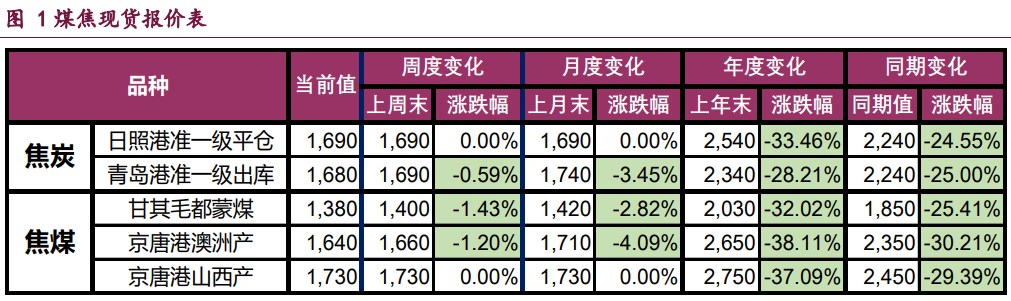

现货市场方面,本周部分焦企开始焦炭第二轮提涨 50 元/吨,但目前尚未落地,现阶段焦企亏损依然较重,二轮涨价落地后预计焦炭产量才能有明显改善。截至最新报价,港口准一级湿熄焦平仓价 1690 元/吨,折合仓单成本约 1850 元/吨。

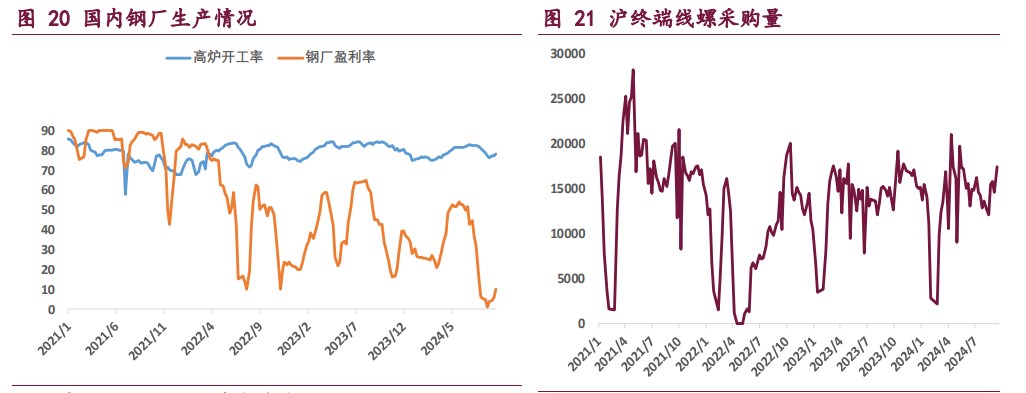

供需方面,9 月以来部分钢厂陆续有复产计划,但由于利润修复不佳,钢厂复产幅度也较为有限,旺季黑色系需求改善情况仍待数据验证。根据钢联统计,截至 9 月 20 日当周,全样本焦化厂焦炭日均产量 109.8 万吨,周环比下降 0.16 万吨;全国 247 家钢厂铁水日均产量 223.83 万吨,周环比增加 0.45 万吨。

整体来看,长周期需求拖累逻辑未变,但短期内强预期和弱现实博弈,带动焦炭期价阶段性反弹,后续能否持续走强,关键仍在于旺季需求成色以及支持政策力度。

【焦煤】

受降准、降息、降存量房贷利率等宽松政策预期影响,宏观情绪得以提振,焦煤期货低位再次反弹。除了宏观面以外,焦煤虽然供需格局依然偏宽,但短期基本面正边际好转,一方面蒙煤进口因国内煤市氛围低迷而受到一定影响,蒙古国 ER 公司蒙 3#精煤一个多月以来连续流拍。另一方面,下游钢厂、焦化厂亏损幅度较前期有所收窄,需求端也存见底小幅回升的趋势。供需格局触底改善,同样带动期货市场情绪好转。

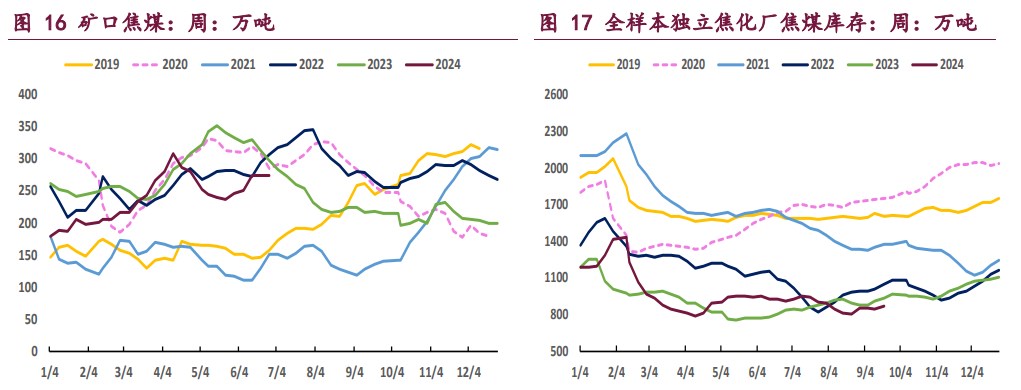

现货市场方面,本周国产炼焦煤线上竞拍流拍比例较上周明显下滑,国内焦煤价格企稳运行,部分煤种已出现小幅探涨。基本面数据方面,截至 9 月 20 日,全国 523 家炼焦煤矿精煤日产 79.4 万吨,周环比增 0.6 万吨,同比偏低 0.2 万吨。

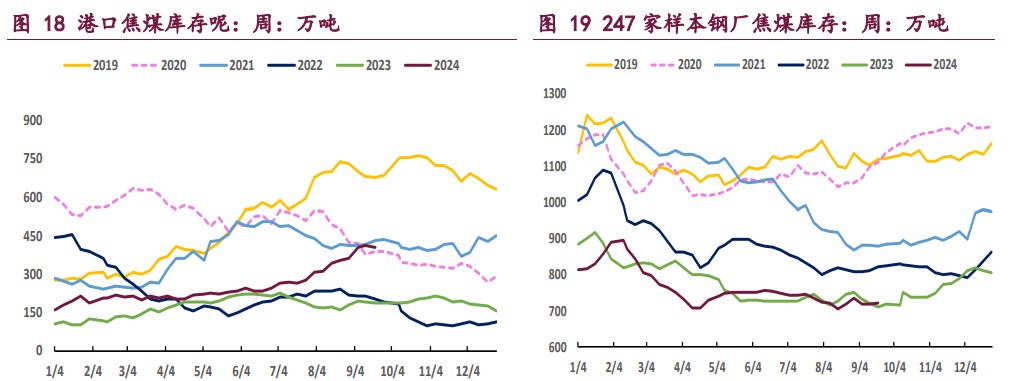

进口方面,上周甘其毛度口岸蒙煤通关车数 4061 车,折合日均通关 677 车,较 8 月份有明显下滑,另外澳煤当前较蒙煤和山西煤具备良好的价格优势,关注澳煤后续进口情况。需求方面,本周焦炭开启第二轮提涨,但目前尚未落地,焦企生成积极性依旧偏低,截至 9 月 20 日,全样本焦化厂焦炭日均产量 109.8 万吨,周环比下降 0.16 万吨。

综上,焦煤基本面支撑有限,但宏观氛围迎来一定好转,带动期货低位反弹,后续能否持续走强,关键仍在于旺季需求成色以及支持政策力度。

一 产业资讯

(1)生态环境部:累计淘汰落后煤炭产能 10 亿吨、钢铁 3 亿吨

国务院新闻办公室举行“推动高质量发展”系列主题新闻发布会,生态环境部相关负责人介绍了我国以高水平保护推动高质量发展取得的新进展。生态环境部相关负责人介绍,全国森林覆盖率达到 24.02%,21 世纪以来全球新增绿化面积约 1/4 来自中国。经济社会发展的“含绿量”明显增加。累计淘汰落后煤炭产能 10 亿吨、钢铁 3 亿吨、水泥 4 亿吨;建成全球规模最大的清洁电力和清洁钢铁生产体系。另一方面,加快推进能源清洁高效利用,煤炭消费占一次能源消费的比重由十年前的 67.4%下降到 2023 年的 55.3%;燃煤锅炉从近 50 万台压减到不足 10 万台;北方地区完成农村冬季清洁取暖和散煤改造约 3900 万户。

(2)蒙古国 ER 公司炼焦煤线上竞拍情况

9 月 25 日蒙古国 ER 公司炼焦煤进行线上竞拍,蒙 3#精煤 A11、V20-28、 S0.85、G75、Mt10 起拍价 1050 元/吨,挂牌数量 1.92 万吨全部流标,截至目前已连续流拍 17 场,以上价格均不含税。供货地点为中国甘其毛都口岸监管区,最后供应日期为 2025 年 1 月 3 日。

二 现货市场

三 期货市场

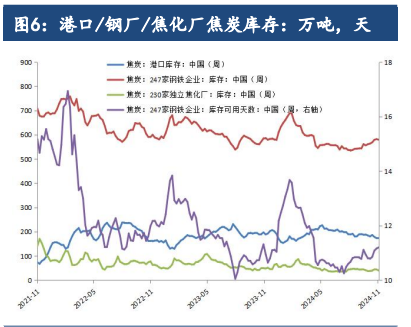

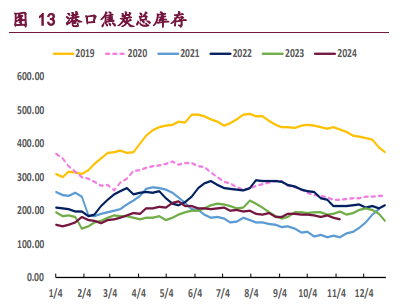

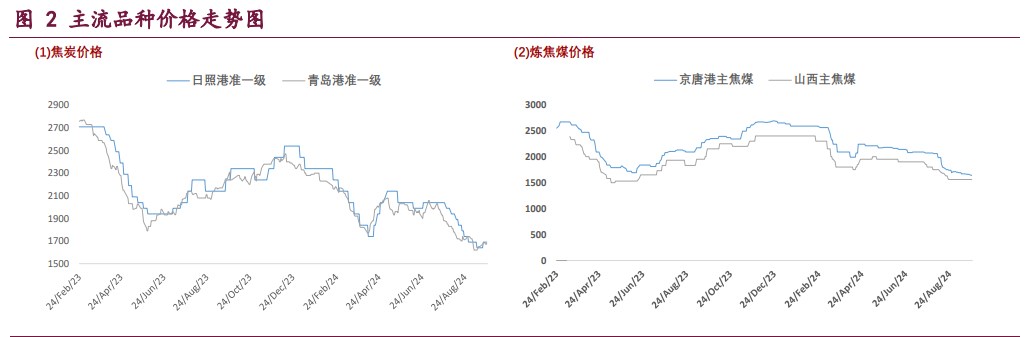

四 相关图表

五 后市研判

焦炭:受降准、降息等多重利好驱动,焦炭期货再度反弹,且政策预期仍未彻底兑现,叠加金九银十旺季到来,此前已被市场透支的“旺季不旺”预期有待数据验证,短期内焦炭市场情绪好转。现货市场方面,本周部分焦企开始焦炭第二轮提涨 50 元/吨,但目前尚未落地,现阶段焦企亏损依然较重,二轮涨价落地后预计焦炭产量才能有明显改善。截至最新报价,港口准一级湿熄焦平仓价 1690 元/吨,折合仓单成本约 1850 元/吨。

供需方面,9 月以来部分钢厂陆续有复产计划,但由于利润修复不佳,钢厂复产幅度也较为有限,旺季黑色系需求改善情况仍待数据验证。根据钢联统计,截至 9 月 20 日当周,全样本焦化厂焦炭日均产量 109.8 万吨,周环比下降 0.16 万吨;全国 247 家钢厂铁水日均产量 223.83 万吨,周环比增加 0.45 万吨。

整体来看,长周期需求拖累逻辑未变,但短期内强预期和弱现实博弈,带动焦炭期价阶段性反弹,后续能否持续走强,关键仍在于旺季需求成色以及支持政策力度。

焦煤:受降准、降息、降存量房贷利率等宽松政策预期影响,宏观情绪得以提振,焦煤期货低位再次反弹。除了宏观面以外,焦煤虽然供需格局依然偏宽,但短期基本面正边际好转,一方面蒙煤进口因国内煤市氛围低迷而受到一定影响,蒙古国 ER 公司蒙 3#精煤一个多月以来连续流拍。另一方面,下游钢厂、焦化厂亏损幅度较前期有所收窄,需求端也存见底小幅回升的趋势。供需格局触底改善,同样带动期货市场情绪好转。

现货市场方面,本周国产炼焦煤线上竞拍流拍比例较上周明显下滑,国内焦煤价格企稳运行,部分煤种已出现小幅探涨。基本面数据方面,截至 9 月 20 日,全国 523 家炼焦煤矿精煤日产 79.4 万吨,周环比增 0.6 万吨,同比偏低 0.2 万吨。

进口方面,上周甘其毛度口岸蒙煤通关车数 4061 车,折合日均通关 677 车,较 8 月份有明显下滑,另外澳煤当前较蒙煤和山西煤具备良好的价格优势,关注澳煤后续进口情况。需求方面,本周焦炭开启第二轮提涨,但目前尚未落地,焦企生成积极性依旧偏低,截至 9 月 20 日,全样本焦化厂焦炭日均产量 109.8 万吨,周环比下降 0.16 万吨。

综上,焦煤基本面支撑有限,但宏观氛围迎来一定好转,带动期货低位反弹,后续能否持续走强,关键仍在于旺季需求成色以及支持政策力度。