受政策利好提振 双焦维持偏强震荡运行

行情复盘

10月28日,焦炭期货主力合约收涨4.61%至2067.0元。

资金流向

10月28日收盘,焦炭期货资金整体流入1.07亿元。

背景分析

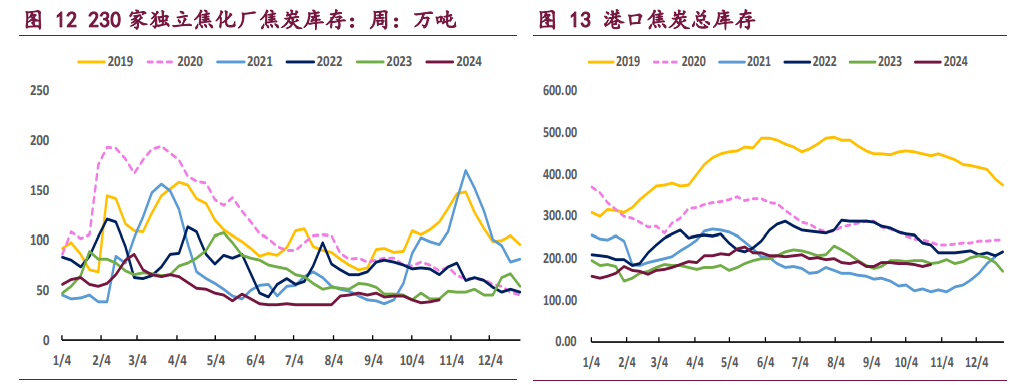

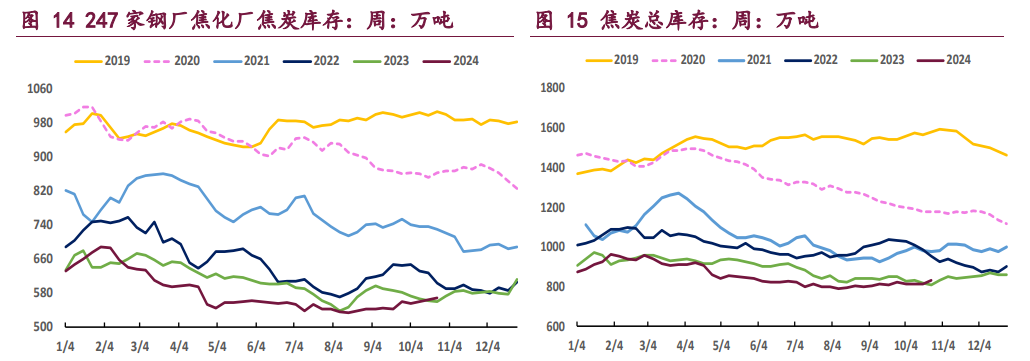

需求端,周内全国 247 家钢厂铁水日均产量 235.69 万吨,周环比增 1.33 万吨。库存方面,截至 10 月 25 日,统计口径内焦炭总库存 832.16 万吨,周环比累库 16.83 万吨,产业链各环节库存均有所回升。

后市展望

焦炭基本面有淡季转弱的担忧,相对利好则是市场对于增量支持政策的预期,本周内预计焦炭期货将延续偏强震荡运行。

研报正文

核心观点

【焦炭】

10 月底,钢厂利润逐渐走缩,焦炭首轮提降落地,显示“金九银十”产业链复产逐渐进入尾声。按往年季节性来看,采暖季铁水产量通常边际走低,焦炭需求担忧仍存。不过,9~10 月期间国内经历了一轮政策利好,市场宏观氛围较前期已有改善,加之 11 月重大会议临近,市场逻辑在强预期和弱现实间反复转换,焦炭期货维持宽幅震荡运行。

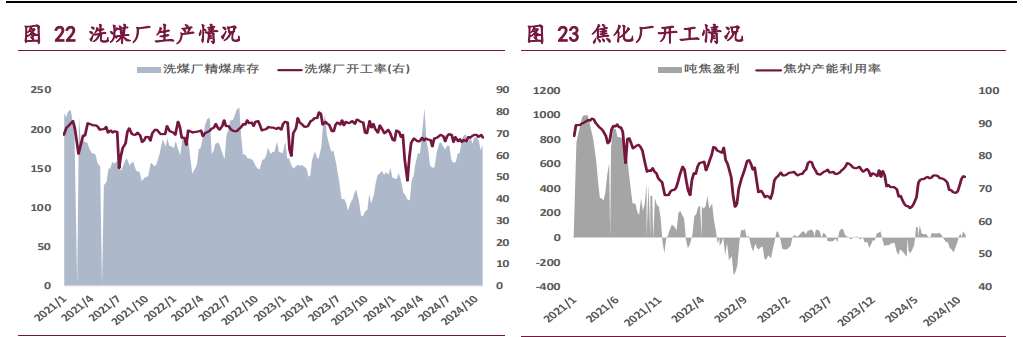

从供应端来看,焦炭首轮降价压缩焦企利润,根据 Mysteel 统计,截至 10 月 25 日当周,样本焦企吨焦盈利 24 元/吨,周环比下降 27 元/吨,虽然利润收缩,但焦化企业仍保有部分利润空间,产能利用率维持较高水平,周内焦化厂焦炭日均产量合计 113.7 万吨,周环比减少 0.25 万吨。需求端,周内全国 247 家钢厂铁水日均产量 235.69 万吨,周环比增 1.33 万吨。

库存方面,截至 10 月 25 日,统计口径内焦炭总库存 832.16 万吨,周环比累库 16.83 万吨,产业链各环节库存均有所回升。

整体来看,焦炭基本面有淡季转弱的担忧,相对利好则是市场对于增量支持政策的预期,本周内预计焦炭期货将延续偏强震荡运行。

【焦煤】

随着金九银十旺季临近尾声,以及焦炭首轮降价落地,焦煤自身供需格局存转弱预期,基本面支撑有限。但 11 月重大会议在即,本周宏观氛围再次走强,带动焦煤期货偏强震荡运行。

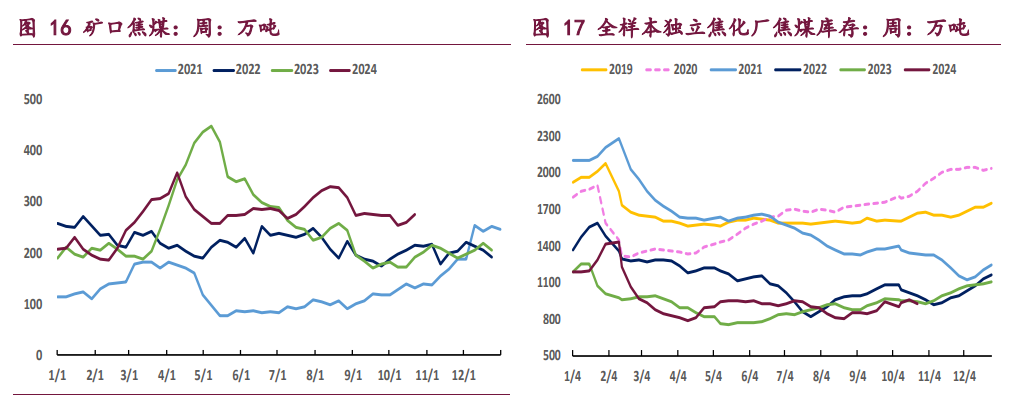

从基本面来看,冬季临近,部分内陆省份发布重污染预警,重点关注唐山、山西等地的环保要求,主产区环保限产或对焦煤需求带来短期压制。具体从供应端来看,国庆节后山西煤矿迅速复产,矿山开工率维持年内高位运行,截至 10 月 25 日当周,全国 523 家炼焦煤矿山精煤日均产量 77.8 万吨,周环比增 0.5 万吨/ 天。

进口方面,10 月 14~10 月 20 日,甘其毛都口岸蒙煤通关车数累计 6227 车,周环比增加 2545 车,10 月截至 20 日,甘其毛都口岸累计通关 9909 车,受国庆期间中蒙口岸闭关影响,10 月份蒙煤进口量环比继续下滑,但近期澳煤进口量可观,一定程度弥补了蒙煤的短期下滑。

需求方面,截至 10 月 25 日当周,焦化厂焦炭日均产量合计 113.7 万吨,周环比减少 0.25 万吨,受焦炭首轮降价落地影响,焦炭产量出现小幅回落。整体来看,旺季已临近尾声,焦煤需求担忧扰动,但考虑到本轮政策利好对于经济基本面有一定提振,预计焦煤期货短期内将维持偏强震荡运行。

一 产业资讯

(1)多家钢企酝酿并购重组,中钢协将出台鼓励政策

“很多企业在考虑强强联手,并购重组。”中国钢铁工业协会副秘书长兼产业运行部主任陈玉千在接受记者采访时透露,“行业内有不少优势企业有能力且有意愿通过主动探索重组,来争取新的发展机遇。”他同时透露,中钢协正在组织行业力量,根据企业提出的意见深入研究,并提出有针对性和可操作性的支持政策。

(2)吕梁市场炼焦煤线上竞拍

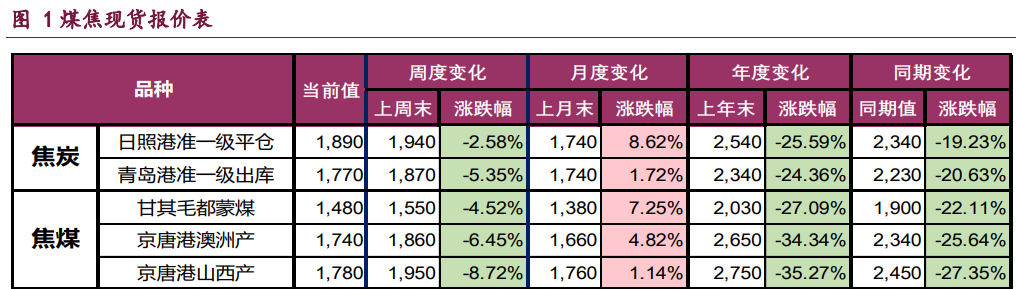

10 月 28 日吕梁市场炼焦煤线上竞拍,中硫主焦煤 A13、S1.3、G75 起拍价 1300 元/吨,成交均价 1360 元/吨,较上期 10 月 21 日涨 58 元/吨。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:10 月底,钢厂利润逐渐走缩,焦炭首轮提降落地,显示“金九银十” 产业链复产逐渐进入尾声。按往年季节性来看,采暖季铁水产量通常边际走低,焦炭需求担忧仍存。不过,9~10 月期间国内经历了一轮政策利好,市场宏观氛围较前期已有改善,加之 11 月重大会议临近,市场逻辑在强预期和弱现实间反复转换,焦炭期货维持宽幅震荡运行。

从供应端来看,焦炭首轮降价压缩焦企利润,根据 Mysteel 统计,截至 10 月 25 日当周,样本焦企吨焦盈利 24 元/吨,周环比下降 27 元/吨,虽然利润收缩,但焦化企业仍保有部分利润空间,产能利用率维持较高水平,周内焦化厂焦炭日均产量合计 113.7 万吨,周环比减少 0.25 万吨。

需求端,周内全国 247 家钢厂铁水日均产量 235.69 万吨,周环比增 1.33 万吨。库存方面,截至 10 月 25 日,统计口径内焦炭总库存 832.16 万吨,周环比累库 16.83 万吨,产业链各环节库存均有所回升。

整体来看,焦炭基本面有淡季转弱的担忧,相对利好则是市场对于增量支持政策的预期,本周内预计焦炭期货将延续偏强震荡运行。

焦煤:随着金九银十旺季临近尾声,以及焦炭首轮降价落地,焦煤自身供需格局存转弱预期,基本面支撑有限。但 11 月重大会议在即,本周宏观氛围再次走强,带动焦煤期货偏强震荡运行。从基本面来看,冬季临近,部分内陆省份发布重污染预警,重点关注唐山、山西等地的环保要求,主产区环保限产或对焦煤需求带来短期压制。

具体从供应端来看,国庆节后山西煤矿迅速复产,矿山开工率维持年内高位运行,截至 10 月 25 日当周,全国 523 家炼焦煤矿山精煤日均产量 77.8 万吨,周环比增 0.5 万吨/天。进口方面,10 月 14~10 月 20 日,甘其毛都口岸蒙煤通关车数累计 6227 车,周环比增加 2545 车,10 月截至 20 日,甘其毛都口岸累计通关 9909 车,受国庆期间中蒙口岸闭关影响,10 月份蒙煤进口量环比继续下滑,但近期澳煤进口量可观,一定程度弥补了蒙煤的短期下滑。

需求方面,截至 10 月 25 日当周,焦化厂焦炭日均产量合计 113.7 万吨,周环比减少 0.25 万吨,受焦炭首轮降价落地影响,焦炭产量出现小幅回落。

整体来看,旺季已临近尾声,焦煤需求担忧扰动,但考虑到本轮政策利好对于经济基本面有一定提振,预计焦煤期货短期内将维持偏强震荡运行。