沪铝终端消费存在韧劲 价格底部支撑上移

行情复盘

11月8日,沪铝期货主力合约收涨2.26%至21690.0元。

持仓量变化

11月8日收盘,沪铝期货持仓量:-960手至220150手。

现货市场

现货上,7 日库存数据报继续大幅去化,现仅56.3 万吨,周跌幅达 3.4 万吨,支撑华东等现货市场基差持稳向好为主,日内华东升水涨至80,中原报 20,华南贴水报-70。

后市展望

宏观逻辑依旧占据主导,关注周五美联储议息会议以及我国人大常委会财政政策指引,市场对政策预期较强但仍需保持谨慎,套保上继续低多策略。

研报正文

一、行情回顾与操作建议

铝观点:

美国大选落定,A 股短暂调整后再度大涨,市场情绪高涨。铝价早盘高开上冲,主力 2412 最高至 21490,收盘仍报 21450,涨幅达1.83%,指数总持仓增加59864 至 542017 手。

现货上,7 日库存数据报继续大幅去化,现仅56.3 万吨,周跌幅达 3.4 万吨,支撑华东等现货市场基差持稳向好为主,日内华东升水涨至80,中原报 20,华南贴水报-70。

氧化铝各合约保持偏强运行,back 水平暂持稳,维持在偏高水平,收盘测算 2412-2501 为 210 元/吨,2501-2512 缩至241元/吨。

电解铝基本面总体向好,运行产能小幅抬升但近日传出广西个别企业检修,社库保持去化,短期新疆运力暂未恢复而出库表现较好,反应旺季过后终端消费依旧存在韧劲,叠加氧化铝偏强运行,电解铝即时成本已经突破2 万,导致部分高成本铝厂或面临压力从而采取检修减产应对,铝价底部支撑上移。

宏观逻辑依旧占据主导,关注周五美联储议息会议以及我国人大常委会财政政策指引,市场对政策预期较强但仍需保持谨慎,套保上继续低多策略。

二、行业要闻

据工信部消息:拟公告符合废钢铁、废铜铝、废纸、废塑料、废旧轮胎综合利用及机电产品再制造行业规范企业名单。按照《废钢铁加工行业准入条件》等规范条件及相关公告管理办法要求,现将拟公告的符合《废钢铁加工行业准入条件》企业名单(第十二批)、符合《废铜铝加工利用行业规范条件》企业名单(第一批)、符合《废纸加工行业规范条件》企业名单(第三批)、符合《废塑料综合利用行业规范条件》企业名单(第八批)、符合《废旧轮胎综合利用行业规范条件》企业名单(第五批)、符合《机电产品再制造行业规范条件》企业名单(第一批),以及拟变更名称、变更公告产能和撤销的企业名单予以公示。

【10 月未锻轧铝及铝材出口量同比增长 31.1%】据海关总署最新数据显示:2024 年 10 月全国未锻轧铝及铝材出口量 57.7 万吨,环比增加2.7%,同比增加 31.1%;1-10 月份累计出口量达 549 万吨,累计同比增加16.9%。四季度海外铝终端常规备货,预计后续铝材出口维持同环比小幅增加为主,仍需关注海外铝材的关税变动情况。

【广西某电解铝企业计划减产技改】据 SMM 获悉,广西某电解铝企业计划减产 10 万吨电解铝产能进行产能升级,通过此次技改可有效降低电解铝生产能耗,具体减产时间待定。

花旗研究(Cii Research)表示,预计 2024 年光伏铝的消费量将同比增长5%,总量可达 580 万吨。此外,花旗预计未来一周铜价可能因中国放宽货币政策、美联储的利率决策、股市风险的广泛影响以及关税忧虑的减轻等因素,短暂升至 1 万美元/吨。

印度铝业协会(AAI)近期提出了一项预算前建议,呼吁提高进口关税并进行大规模投资,以促进铝行业的快速发展。具体而言,AAI 建议将初级和下游铝产品的进口关税从 7.5%增至 10%,同时对废铝征收7.5%的关税。此外,协会还概述了一项 30 亿卢比的投资计划,以满足未来的国内需求增长。

据AAI报告,目前印度的人均铝消费量仅为每年 3 公斤,远低于全球平均的12公斤。为了满足预计到 2030 年国内需求将达到年均1000 万吨的目标,AAI估计在接下来的六年中,行业需要额外投资 30 亿卢比。目前,该行业已投入超过15 亿卢比,将年产能提升至 420 万吨。

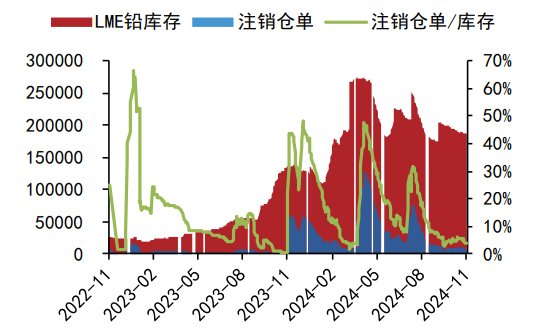

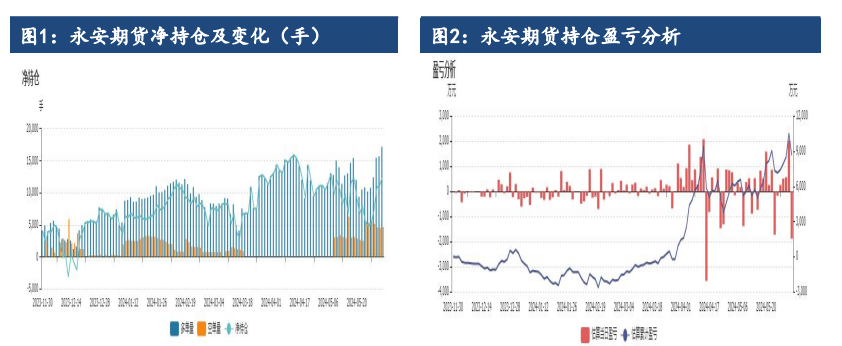

三、数据概览