冬储补库接近尾声 煤焦价格反弹较为乏力

行情复盘

1月16日,焦煤期货主力合约收跌0.32%至1868元/吨。

操作建议

焦炭和焦煤2305 合约短期建议观望为主。

背景分析

临近年末,煤矿生产以保安全为主,主产地煤矿已开始安排放假事宜,原煤 产量在年前难有明显提升。

后市展望

冬储补库接近尾声,煤焦价格反弹乏力,同时受到下游成材市场需求疲 弱限制。后期若需求仍无好转,铁水产量回落,双焦价格或将继续受压弱势下行。

研报正文

16日炼焦煤市场暂稳运行。现山西吕梁柳林低硫主焦煤(A9.5,S0.8, V24,G85,Y15)2550 元/吨,甘其毛都口岸蒙 5#精煤 1925 元/吨,港口俄罗斯 K4 主 焦煤 2150 元/吨。

16日焦炭市场暂稳运行。现山西地区主流市场准一级湿熄冶金焦报价 2430-2550 元

/吨;准一级干熄冶金焦报价 2810-2840 元/吨;一级湿熄冶金焦报价 2500-2600 元

/吨;一级干熄冶金焦报价 2850-2950 元/吨。山东地区焦炭价格准一湿熄主流报价

2550-2600 元/吨,准一干熄主流报价 2950-3000 元/吨,出厂现汇含税。

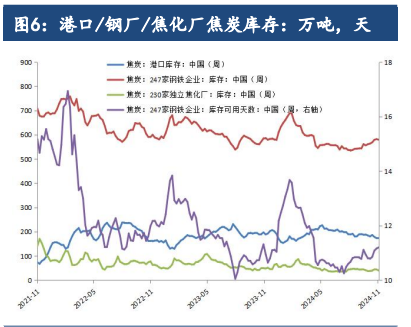

焦煤:临近年末,煤矿生产以保安全为主,主产地煤矿已开始安排放假事宜,原煤 产量在年前难有明显提升。而焦钢企业冬储补库接近尾声,下游采购炼焦煤积极性 减弱,叠加焦炭仍有降价预期,市场情绪走弱。

焦炭:焦企保持正常生产,厂内多保持低位或者零库存状态,以积极出货为主,而 炼焦煤成本支撑开始走弱。同时,钢厂开工暂稳,钢材淡季需求进一步转弱,钢厂 盈利能力较差,钢厂库存稳步回升,目前以按需采购为主。

整体来看,冬储补库接近尾声,煤焦价格反弹乏力,同时受到下游成材市场需求疲

弱限制。后期若需求仍无好转,铁水产量回落,双焦价格或将继续受压弱势下行。策略方面,焦炭和焦煤 2305 合约短期建议观望为主。