硅铁产业累库或将持续 锰硅低位宽幅震荡

行情复盘

11月25日,硅铁期货主力合约收跌1.12%至6352.0元。

资金流向

11月25日收盘,硅铁期货资金整体流出2113.13万元。

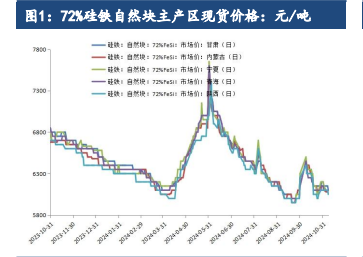

现货市场

72硅铁自然块报6000-6050元/吨,75报6500-6600元/吨现金含税出厂。近期市场成交一般,贸易采购积极性较弱,厂家累库中,钢厂库存低位,补库意愿不高。盘面低位震荡,产业套保意愿较低,在高开工和刚性需求下,预计产业累库将持续。

后市展望

周度供需持续错配,仓单库存下降但企业库存积累,基本面驱动不强;宏观空窗期,煤炭板块震荡偏弱,硅铁技术性低位震荡特点明显。

研报正文

【硅铁】

【基本面分析】

1、成本端:青海、宁夏硅石到厂价180-230元/吨,神府兰炭小料890-940元/吨,河北石家庄70#氧化铁皮1050-1090元/吨,硅铁成本暂稳运行。

2、硅铁现货:72硅铁自然块报6000-6050元/吨,75报6500-6600元/吨现金含税出厂。近期市场成交一般,贸易采购积极性较弱,厂家累库中,钢厂库存低位,补库意愿不高。盘面低位震荡,产业套保意愿较低,在高开工和刚性需求下,预计产业累库将持续。

3、仓单变化:硅铁仓单6601张较上个交易日减少14张,预报245张较上个交易日持平,仓单和预报合计34230吨环比上个交易日减少70吨,产业套保意愿不高。

【技术分析】

文华商品指数跌0.82%收在171.92,资金净流出15.55亿。黑色系下跌居多,硅铁主力收在6352跌1.12%,资金流出3912万,减仓6296手,结算价6374,移仓趋势明显。技术上,日K线收中阴线,KDJ线开口收窄欲交死叉,1小时K线空头排列,短周期承压调整中。

【总结】

1、观点:低位宽幅震荡,关注整数关口支撑和60周均线附近压力。

2、核心逻辑:

1)兰炭和氧化铁暂稳,硅铁成本窄幅震荡,盘面震荡格局未改;

2)周度供需持续错配,仓单库存下降但企业库存积累,基本面驱动不强;

3)宏观空窗期,煤炭板块震荡偏弱,硅铁技术性低位震荡特点明显。

【锰硅】

【基本面分析】

1、锰矿:锰矿市场弱稳,天津港半碳酸32.5-33元/吨度,加蓬37.5-38元/吨度左右,澳块42-43元/吨度;钦州港半碳酸32.5-32.7元/吨度,澳块44元/吨度,加蓬块41.5-42元/吨度。钢联空间数据显示,11.15-11.21日当周,南非、澳大利亚和加蓬锰矿发运总量72.27万吨环比减少11.33万吨,到港量31.47万吨环比减少12.93万吨,海漂量66.51万吨环比增加5.65万吨,在装量60.56万吨环比减少9.55万吨,远期供应缩量中。

2、锰硅现货:锰硅6517北方报6000-6100元/吨现金含税出厂,南方报6100-6150元/吨现金含税出厂,环比上涨30-80元/吨,厂家有暂停报价,也有囤货待涨。目前SC消息刺激下,盘面抗跌性明显,关注具体的量价变化,是否能有效转移企业库存或非标库存。

3、仓单变化:锰硅仓单47040张较上一交易日持平,仓单预报4729张较上一交易日持平。仓单和预报合计258845吨环比持平,套保意愿降低。

【技术分析】

锰硅主力收在6336跌0.06%,资金流出5753万,减仓10760手,结算价6366,基差收窄。技术上,日K线收小阴线,KDJ线承压,1小时K线高位承压,关注移仓趋势下的05抗跌表现。

【总结】

1、观点:低位宽幅震荡,关注整数关口支撑和60周均线附近压力。

2、核心逻辑:

1)锰矿和化工焦价格暂稳,锰硅成本端窄幅震荡,北方盈利走扩中;

2)周度供需错配微微收窄,企业库存下降且交割库存回升,非标社会库存高位;

3)产业消息面表现为需求的利多,库存转移预期升温,短期支撑增强。