基本面仍相对偏弱 液化石油气周K线连续五周收阴

上周(9月26日至9月30日),液化石油气主力周K线连续五周收阴。截至周五(9月30日)收盘,液化石油气主力合约收于4875元,跌幅2.09%。据数据显示,周初,液化石油气主力合约开盘报5045元,周度涨跌幅达-5.20%,持仓量环比上周增持2843手。

| 9月26日至9月30日液化石油气期货行情数据 | |||||

|---|---|---|---|---|---|

| 交割月份 | 周开盘价 | 周收盘价 | 成交量 | 持仓量 | 持仓量变化 |

| 2210 | 5,320 | 4,946 | 91,304 | 3,300 | -20,851 |

| 2211 | 5,045 | 4,875 | 673,627 | 79,016 | +2,843 |

| 2212 | 5,000 | 4,785 | 42,508 | 16,648 | +2,302 |

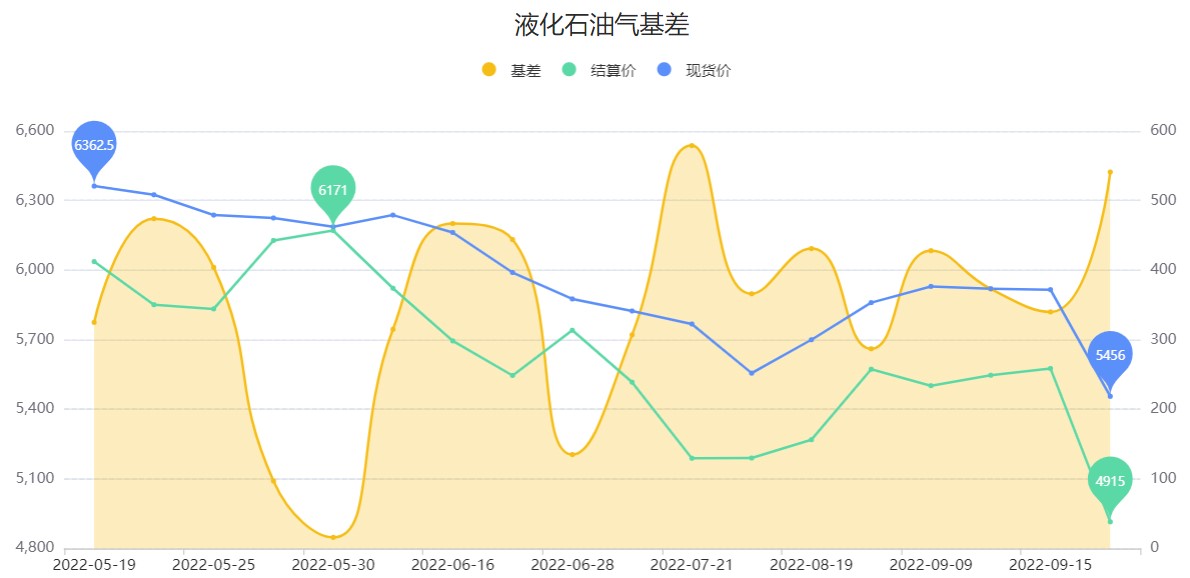

基差方面,上周(9月26日至9月30日)液化石油气主力基差已来到541附近。

图片来源:曲合期货数据中心

仓单方面,上周五(9月30日)大商所液化石油气期货仓单录得7361手,环比上一周五的(9月23日)的6871手,增加了490手。

| 日期 | 期货仓单(手) | 增减变化(手) |

| 9月30日 | 7,361 | +500 |

| 9月29日 | 6,861 | 0 |

| 9月28日 | 6,861 | 0 |

| 9月27日 | 6,861 | -10 |

| 9月26日 | 6,871 | 0 |

| 9月23日 | 6,871 | +200 |

弘业期货:成本端原油利空利好博弈,供应担忧发酵,油价小幅反弹,液化气盘面稍有提振,止跌收涨,现货方面跌多涨少,持续下调。供应端来看,华南山东均有装置计划开工,本周供应量预计回升。需求端来看,节前将迎来下游补货与上游降价排库操作,需求较前有改善,但目前气温下降并不明显,下游消耗缓慢,成交重心下移。短期来看,液化气基本面一般,成本端以及需求不佳影响下,震荡走势为主。

华泰期货:从LPG自身基本面来看,短期市场压制因素较多。一方面,海外基本面偏弱,尤其美国出现超季节性累库,压制外盘价格。本周沙特阿美公司10月CP公布,丙丁烷均如期下调。丙烷为590美元/吨,较上月下调60美元/吨;丁烷560美元/吨,较上月下调70美元/吨。进口成本的下行带动进口利润与到港量的显著增长,目前华东码头库存已到达绝对高位,与此同时消费端驱动不足,因此市场短期承压。但往前看,需求存在边际改善的预期,一方面燃烧需求将跟随淡旺季切换而增长,天然气的高价格也刺激了部分终端的替代消费。另一方面,由于原料成本大幅回落,PDH利润近日出现一定改善的迹象,预计9月底PDH开工率将迎来一轮回升,进而提振丙烷需求。目前液化气基本面仍相对偏弱,但我们认为利空已集中兑现,可关注未来需求的改善情况,寻找逢低多PG的机会。