集运指数:盘面涨势延续 近月运价有支撑

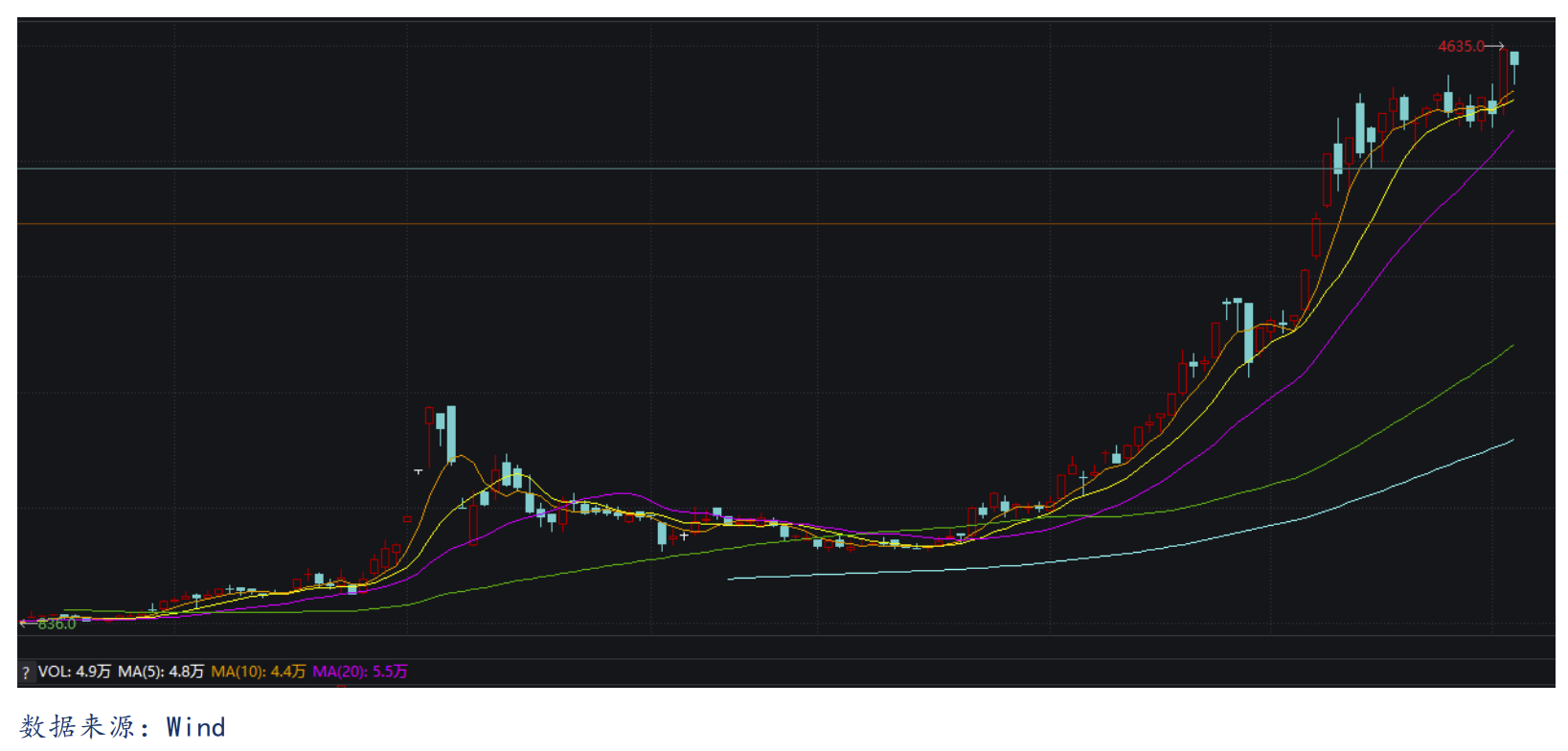

行情导读:近两日集运指数期货(EC)盘面延续涨势,昨日远月合约2410和2412均涨停;近月合约也强势上破,截至收盘主力08合约上涨9.61%至4614.9点,盘中涨幅一度达10%,创下历史新高4635点,今日早盘仍在4500点附近高位震荡。航司涨价、港口拥堵、集装箱供应短缺等多头因素已得到充分发酵,加上地缘方面却少实质性的进展,在上周高位盘整后昨日情绪得到进一步释放。

交易主线未改,港口拥堵问题显化

集运指数(欧线)在经历5月这轮行情之后,目前交易主线没有发生明显变化,近月合约交易逻辑主要围绕现货市场和基差修复,远月合约依然关注中东局势和集装箱船复航红海的预期问题。

目前全球集装箱总运力约2954.83万TEU,总运力增长率9.6%,运力继续保持增长。近日全球港口拥堵问题逐步显化,新加坡和迪拜等主要中转港口最为严重,东南亚港口占全球港口瓶颈的26%,东北亚港口占23%。航司为应对码头周转问题也采取相应措施,马士基于6月3日发布公告称,由于地中海和亚洲主要港口码头面临严重的拥堵问题,影响了马士基维持正常运输时间表的能力,马士基计划在未来几周内推出两条空白航次。目前来看,港口拥堵问题近期突出显化,更多干预的是市场情绪,但对欧线的实质影响程度相对有限,可能还需半个月左右的窗口期进一步观察持续性。

上游提涨预期持续,SCFIS估值不断上修

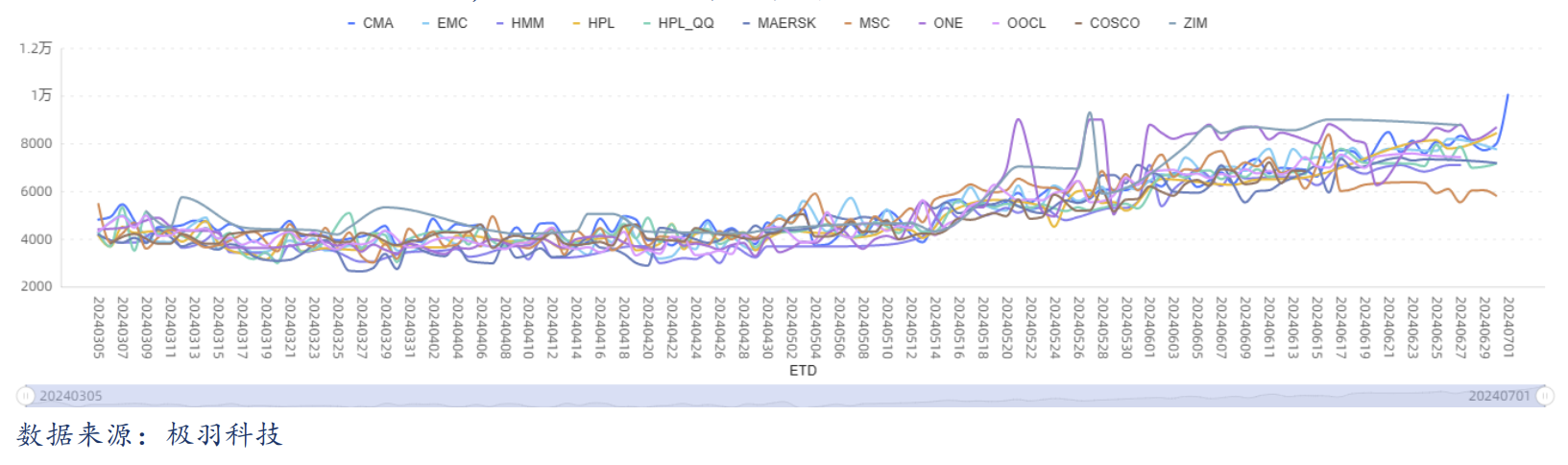

上游的涨价持续落地,目前主流的几大航司仍在上调6月中旬后的欧基港的运费报价,市场也修正了前期担忧下游对运费报价意愿不足的预期。目前MSC宣涨6月15日之后的欧线运费,常规舱位报8040美元/FEU;HPL和CMA均宣布提涨6月中下旬欧线旺季附加费,叠加基础运费后的运费报价水平约达9000美元/FEU。根据极羽科技,截至6月4日,上海-欧洲基本港的现舱运费报价参考,马士基4937-5508美元/TEU,6644-6998美元/FEU;MSC 5720美元/TEU,9540美元/FEU;CMA 3980-4230美元/TEU,7560-8060美元/FEU。

从标的指数来看,截至6月3日,最新一期SCFIS欧线指数环比上涨12.8%至3798.68点,美西线指数环比上涨5.1%至3240.51点,根据近期报价情况测算06交割点位可能在4300点附近,06合约临近交割或继续围绕基差收敛进行交易。08合约估值的核心关注点仍是需求持续性情况,近期由于欧美新一轮提前补库外贸超预期好转,但需求前置也可能给08旺季本身带来一定不确定性。目前仍未到完全确认的时间,后续现货价格上涨幅度还需要经过下游接受度的检验,下一步大柜均价可能先向6800-7000美元/FEU位置试探,目前08估值中枢参考4500点附近。

展望后市:盘面短期仍有支撑

近期受上游提价、供需短期错配和地缘冲突情绪发酵影响,盘面持续表现强势。短期基本面逻辑不改,后续关注欧美夏季补库存的持续性,以及6月航司涨价的幅度和下游接受度。短期内主力08在情绪波动激烈和运价继续提涨的事实下预计维持在4500点附近偏强运行,目前来看主力盘面仍有支撑,若回调逢低多思路为主,高波动品种注意仓位的风险管理。

风险提示:地缘风险变化,船司提价情况

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。