策略报告:多LU2409空FU2409策略报告

交易逻辑要点(2024年6月6日)

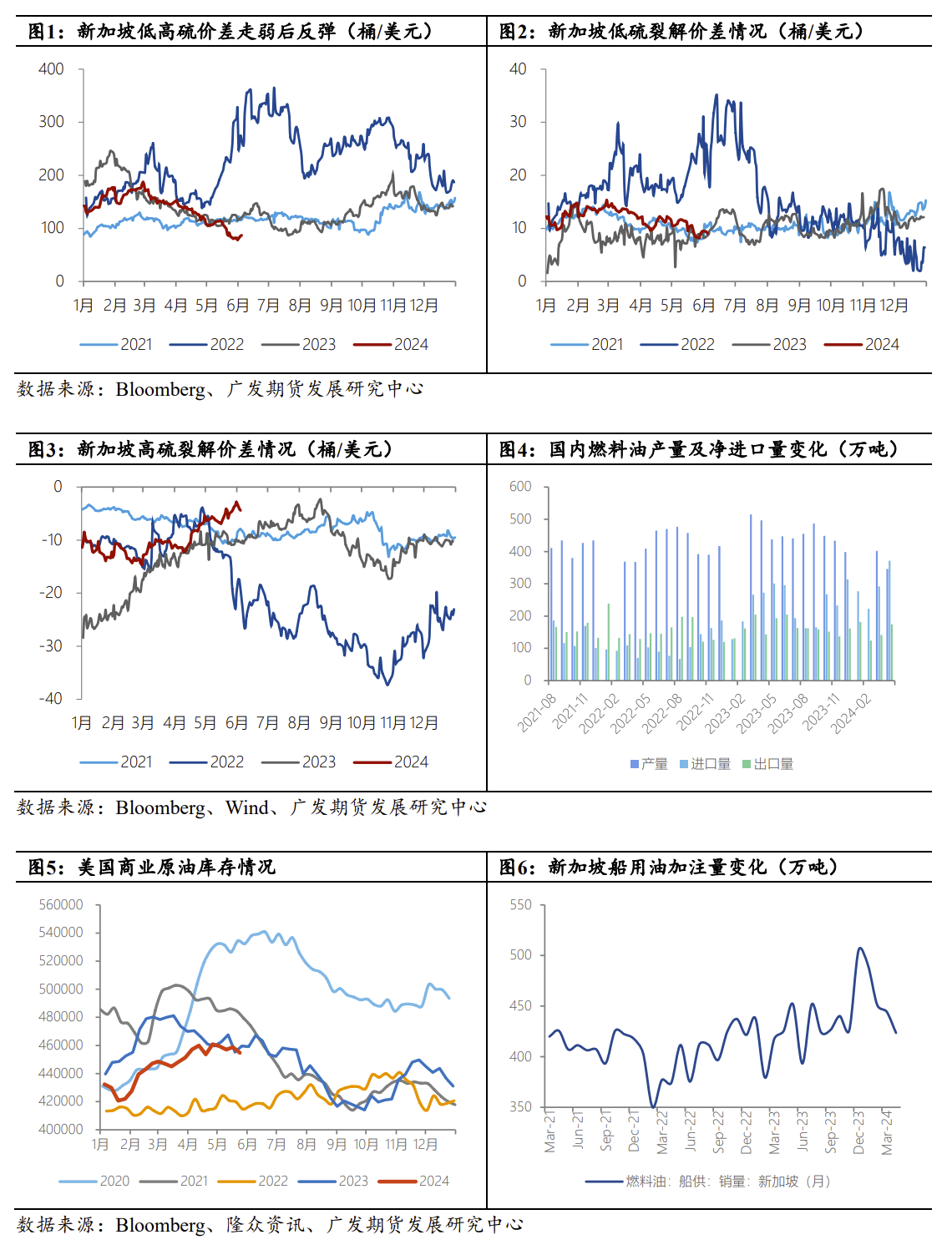

➢原油端回落后,低硫燃油裂解实际上在反弹;

➢高硫裂解价差已经处于高位,上方空间预计有限;

➢低硫燃油基本面得到一定改善,后市裂解仍有走强趋势;

➢海运市场仍有需求,对船燃消费还有一定支撑。

基本面详细分析

1.原油端走弱较为明显,相比之下低硫燃油跌幅低于上游。由于OPEC+的减产措施和沙特的财政需求,国际油价短期内可能得到一定程度的支撑。然而,其逐步恢复增产将使得原油供应规模增加,并且需求增长的不确定性、地缘政治因素的消化可能限制油价的上涨空间,因此政策对于国际油价中长期是偏空的。并且,美国的原油库存有所增加,美国至5月31日当周EIA战略石油储备库存为2023年3月31日当周以来最高。也会增加油价上方阻力。

短期内,因为原油连续下滑明显,对山东地炼成品油市场利空作用较强,下游业者心态趋于谨慎,加之需求面无利好提振,偏空氛围下,终端下游多消库观望为主,采购操作有所减少,低硫燃油价格下行幅度低于Brent和WTI,低硫裂解价差被动抬升。

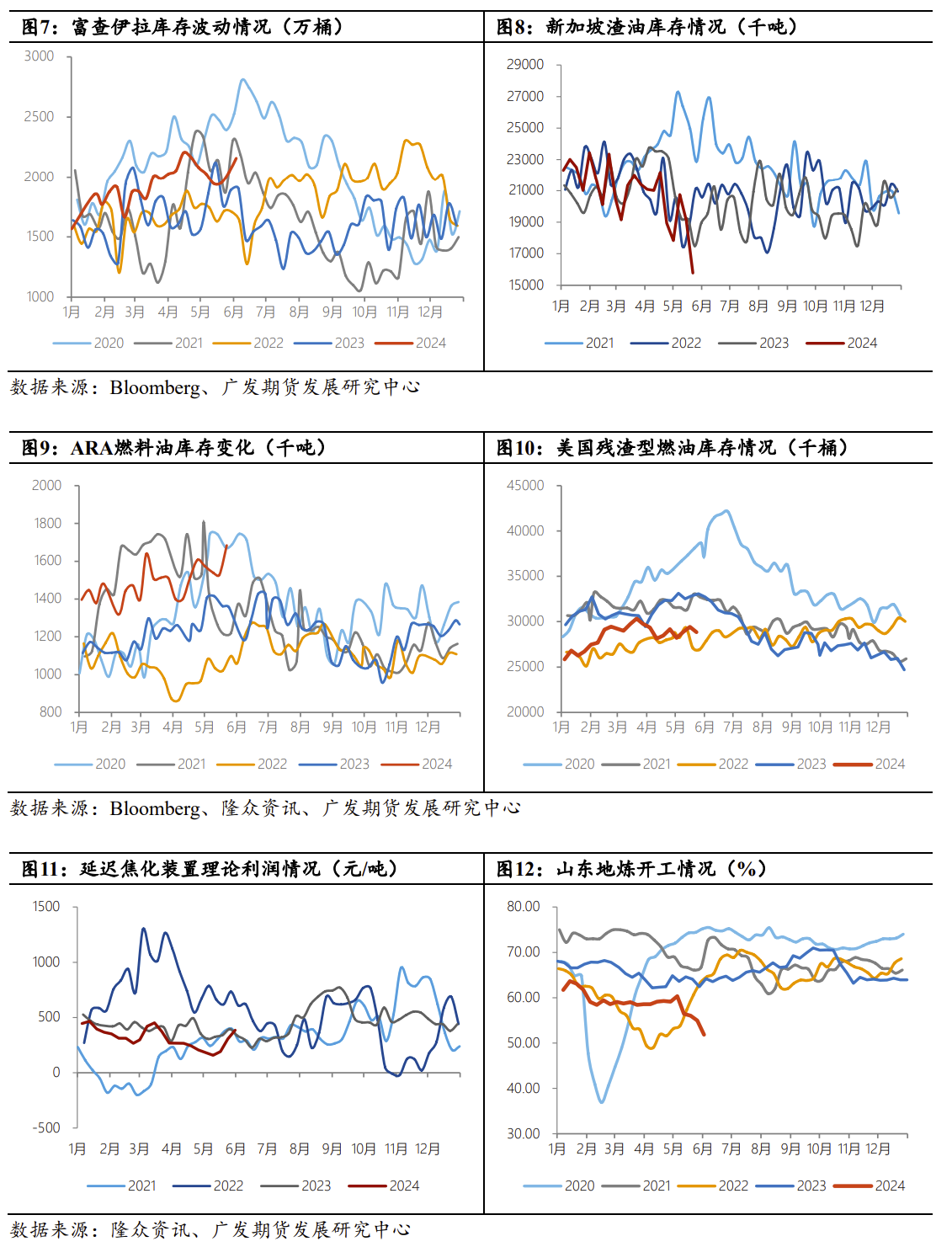

2.高硫裂解价差已经到了较高的水平,上方空间有限。从基本面看,此前FU2409偏强的根本原因在于供应端的减量比较明显。5月份亚洲燃料油到货量降至两个月来低点,估计总量为565万吨,其中380-cst到货量预计在140-150万吨之间(不含俄罗斯流量)。供应短缺现象主要系沙特持续削减面向亚洲炼厂的重质原油基础负荷所致,进而缩减了炼厂副产品产量;同时,美国未延长对委内瑞拉原油的制裁豁免,以及中东地区因应夏季高峰需求而对俄罗斯原油产生的竞争性采购需求,共同推动了市场的强势表现。后市来看,俄罗斯和委内瑞拉的货源流入仍有可能增加,使得国内高硫供应充沛,将对高硫裂解价差上行形成较强阻力。

3.从低硫燃油基本来看,前期经历了较弱的过程后,后市供需端在逐步好转,将带动高硫裂解价差走高。综合考虑低硫燃料油(LSFO)市场5月份的表现,虽然价格环比有所下降,但考虑到即时供应的紧张和下半年M0/M1的回升,市场对LSFO的需求仍保持坚挺。尽管科威特低硫油品的到货可能会对价格产生下行压力,但来自印尼的LSFO混调组分稳定供应和欧洲、巴西的货物流入,将有望对市场形成一定的支撑。后市来看,科威特低硫出口减少将有效缓解亚洲低硫库存累库压力,同时随着三四季度到来,海外炼厂利润也会逐步回升,促进低硫裂解价差进一步走高。

操作:做多LU2409、做空FU2409

建仓区间:[650,700]

止盈区间:[950,1050]

止损区间:[580]

建议仓位:10%

保证金比例:19%

盈亏比:2.9:1

风险因素:1.中东地区持续大规模补充高硫燃油;2.科威特继续大规模出口低硫燃油;3.新加坡的俄罗斯的燃料油到港量持续减少;海运市场大幅度走弱等。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。