原料高位 现货紧缺 橡胶板块大幅上行

行情导读:截至发稿,橡胶板块集体上行,合成橡胶主力合约15635元/吨,涨幅7.42%;20号胶主力合约13555元/吨,涨幅4.19%;天然橡胶主力合约15845元/吨,涨幅4.17%。

驱动分析一:海外原料价格再度上行,成本助推胶价上涨

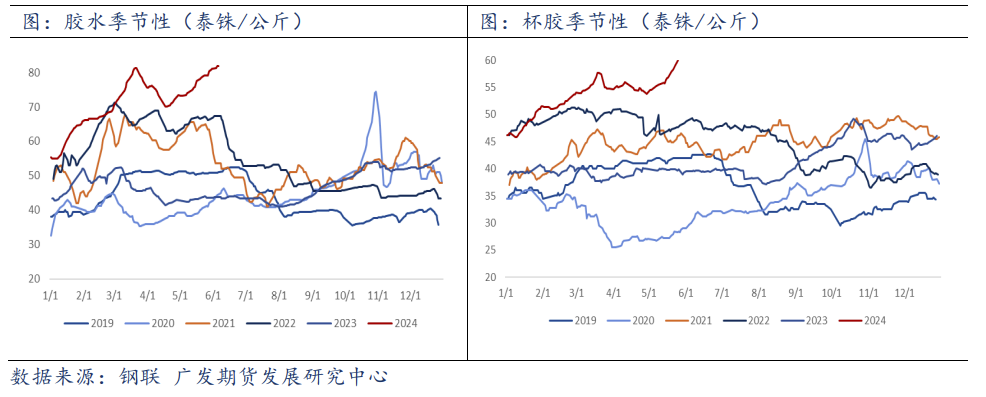

今年以来,泰国天气持续高温,干旱问题导致泰国原料偏强,尽管近期降雨使干旱问题得到缓解,但持续降雨亦影响开割情况,泰国新胶开割不及预期,原料再度上行。截至6月6日,泰国胶水价格81.9泰铢/公斤,较5月初上涨11.89%,创下近5年最高价格;泰国杯胶61.95泰铢/公斤,较5月初上涨13.57%。目前从天气预报来看,泰国南部将持续降雨至6月中旬,短期割胶工作依旧无法顺利推进,原料价格预计延续高位震荡,关注6月中旬后续情况。

驱动分析二:进口大幅下滑,现货偏紧,价差倒挂

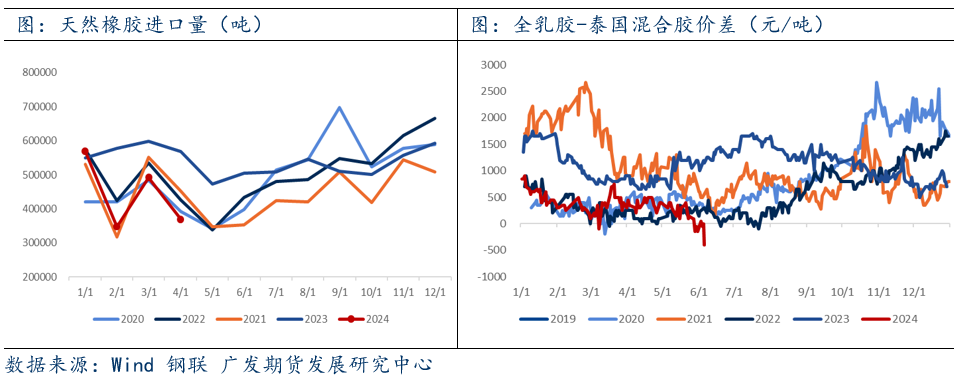

我国天胶进口依赖度较高,由于东南亚产区新胶产出较少,导致天胶进口量出现明显减少。2024年4月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)进口量36.94万吨,环比减少24.99%,同比减少35.09%,1-4月累计进口177.78万吨,累计同比减少22.51%。正常情况下,由于浅色胶品质更优,杂质更少,价格应升水深色胶,但进口量的减少导致深色胶偏强,深色胶出现升水浅色胶的情况。6月6日,泰标混合胶报价14850元/吨,云南国营全乳胶(SCRWF)报价14450元/吨,深色胶升水浅色胶400元/吨,现货持续走强带动盘面上行。

驱动分析三:成本高位且顺丁橡胶库存低位,BR强势上涨

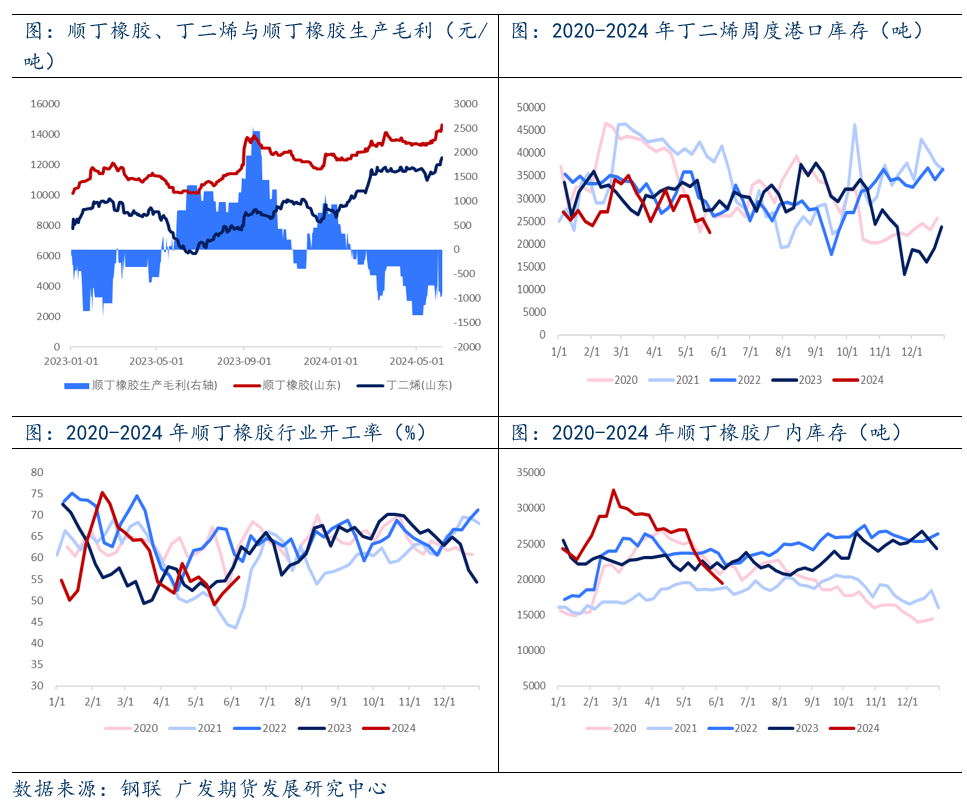

此次大涨的主要原因在于成本高位造成的顺丁橡胶供应紧张,其基本面传导机制可以简单概括为:成本端丁二烯供应紧张→丁二烯价格高位运行→顺丁橡胶行业亏损严重→顺丁橡胶开工率大幅走低→顺丁橡胶库存持续去化→顺丁橡胶供应紧张。具体来看,由于亚洲裂解装置负荷偏低,且远洋船货到港偏少,3月以来丁二烯进口量较少,尽管凭借产能基数高,产量处于历史同期高位,但丁二烯港口库存仍低位运行,现货资源稀缺,丁二烯价格走强。成本高位之下,顺丁橡胶行业持续亏损,生产毛利处于近五年内最低水平,致使行业开工率走低,且由于半钢胎维持景气,顺丁橡胶厂内库存持续去化至年内新低。

驱动分析四:轮胎出口维持景气,下游开工率高位

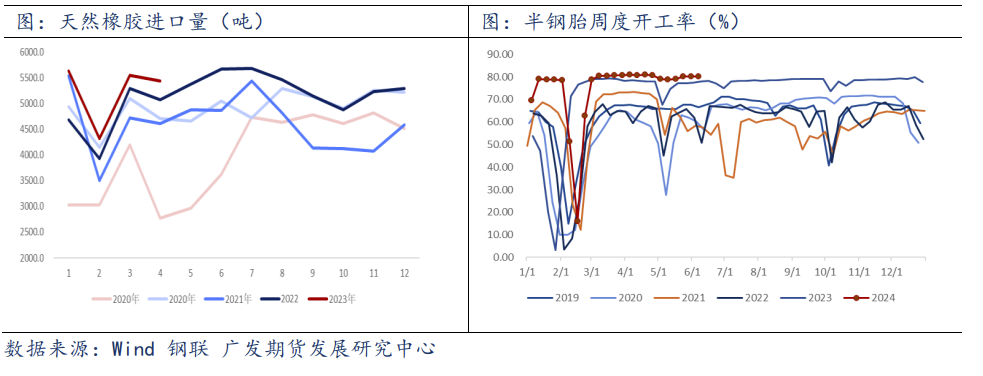

根据海关数据统计,2024年4月新的充气橡胶轮胎出口量,为5444万条,同比增长7.7%,环比减少105万条。1-4月累计出口新的充气橡胶轮胎约20856万条,同比增长10.8%。

根据隆众资讯统计,截至6月6日,中国半钢胎样本企业产能利用率为80.17%,环比+0.08个百分点,同比+2.11个百分点。周内多数样本企业装置运行平稳,部分企业已排产外贸雪地胎订单,带动产量小幅波动。

展望后市:

合成橡胶方面,短期丁二烯与顺丁橡胶供应仍紧张,预计盘面维持强势,注意冲高回落风险。天然橡胶方面,根据近期降雨情况分析,东南亚产区预计6月中下旬才能大幅开割,短期全球主产区供应偏紧局面难以缓解,原料价格或延续强势,现货紧缺问题难以缓解,胶价预计高位震荡。中期来看,随着东南亚产区正常开割,旺产期供应上量较快,随着供应压力逐步缓解,胶价有回落预期,但考虑到EUDR法案导致的成本增加,预计天胶价格中枢上移,在14000-14500元/吨附近波动。长期来看,自2013年以后,新增种植面积逐年下滑,全球橡胶供应逐步进入低增长时代,常年供给过剩格局将逐步转为平衡,对长期胶价价格保持乐观,橡胶板块整体保持低多思路为主。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。