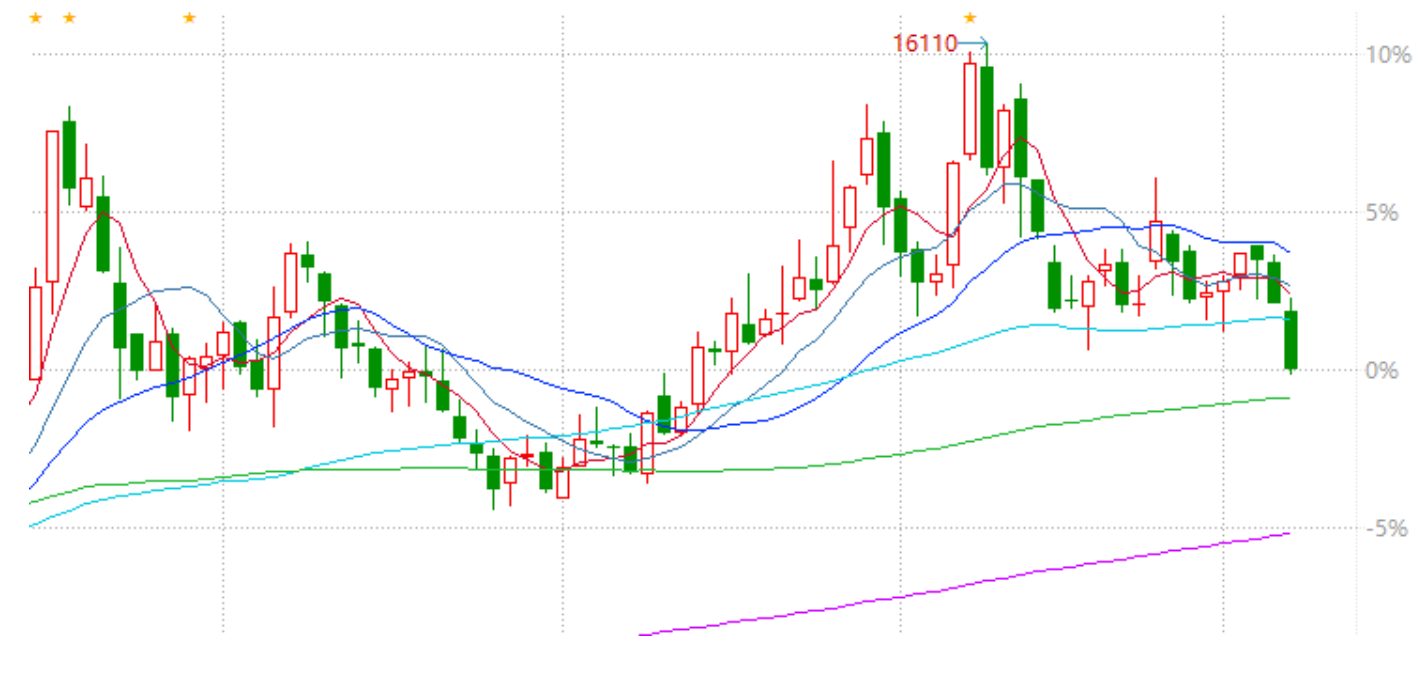

天然橡胶:供应季节性上量 原料价格回落 胶价下行

行情导读:截至发稿,天然橡胶主力合约14600元/吨,跌幅2.97%。

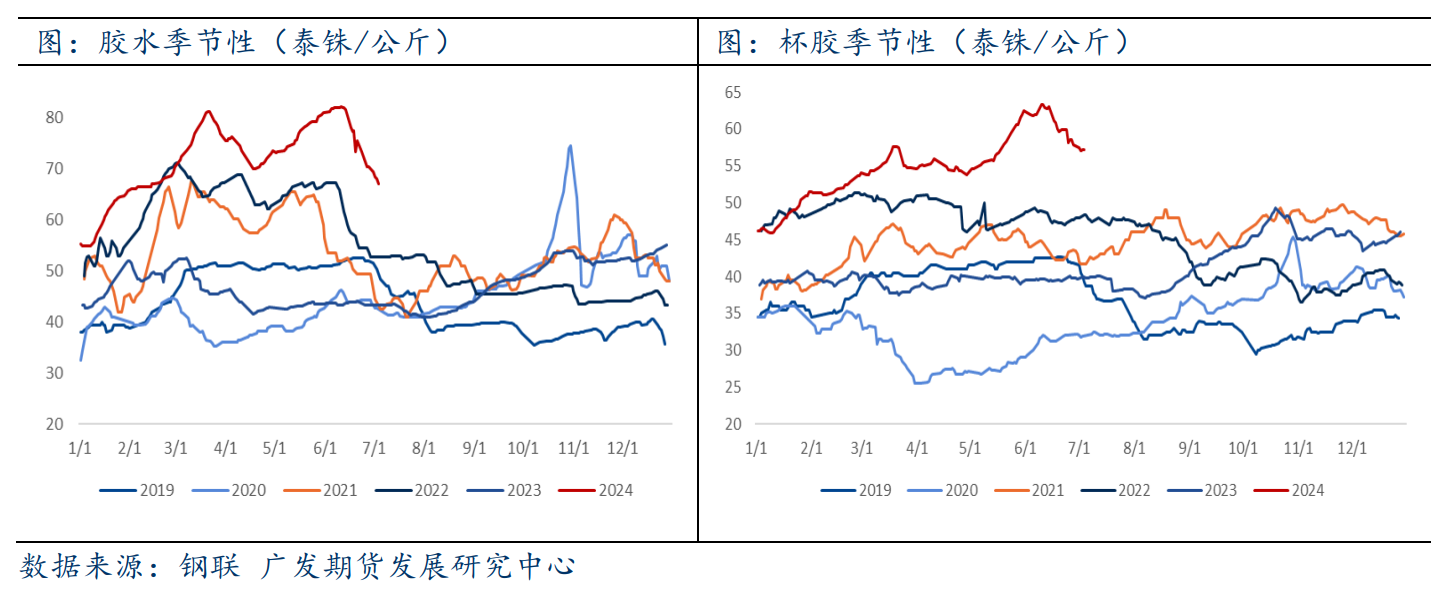

驱动分析一:原料季节性上量,收购价格回落,供应紧张逐步缓解

进入6月后,天气扰动逐步结束,海外主产区陆续正常开割,供应季节性上量,原料收购价格持续回落。截至7月4日,泰国胶水价格67泰铢/公斤,较5月末下跌17.28%;泰国杯胶57.15泰铢/公斤,较5月末下跌8.49%。当下海内外天然橡胶主产区依旧处于季节性增产阶段,原料生产放量预期明显,原料价格仍有回落空间,同时国内替代指标陆续入境,国产胶供应压力稍有缓解,削弱原料及现货支撑力度。

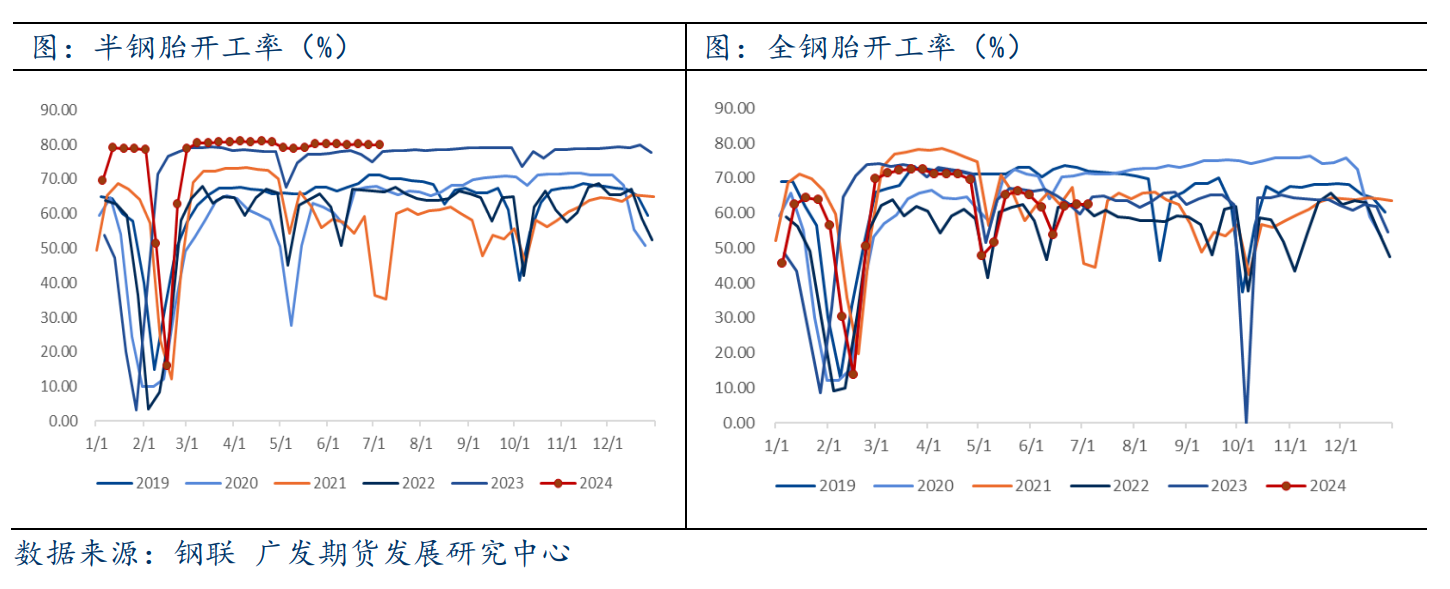

驱动分析二:终端需求疲软,下游企业库存消化缓慢

截至7月4日,中国半钢胎样本企业产能利用率为79.98%,环比-0.03%,同比+2.00%,中国全钢胎样本企业产能利用率为62.49%,环比-0.06%,同比-2.23%。下游方面,全钢胎整体出货缓慢,成品库存高位,部分样本企业在中下旬仍存检修计划;半钢胎企业订单充足,短期产能利用率维持高位,但出口方面受海运费高位、货柜偏紧问题影响,影响轮胎出口订单;终端市场,目前南北方部分区域多雨,居民出行、工程基建等受限,轮胎替换市场需求整体偏弱,终端库存消化缓慢,需求端整体偏弱,市场对后市预期偏空,一定程度上拖曳胶价。

展望后市:

综上所述,前期降雨充裕,高价下胶农开割意愿强,上游供应逐渐进入季节性上量阶段,原料价格仍有回落空间,同时后期海外到港量预期偏多,现货流动性紧张或逐步缓解,预计短期天然橡胶价格将出现季节性回调,但考虑到EUDR法案导致的成本增加,回调空间有限,09合约底部区域预计在【14000,14500】区间。展望4季度,随着海外市场降息后的补库需求增加,EUDR法案实施后对原料的分流,以及拉尼娜现象可能导致的气象灾害对产量的影响,预计天然橡胶市场将趋于稳定并出现反弹,对橡胶保持低多思路为主。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。