原料供应偏紧 橡胶板块强势上涨

行情导读:8月28日,受原料供应偏紧影响,橡胶板块强势上涨,天然橡胶与合成橡胶主力合约分别涨超2%与3%。

驱动分析一:泰国降雨干扰收胶工作,天然橡胶供应提升不及预期

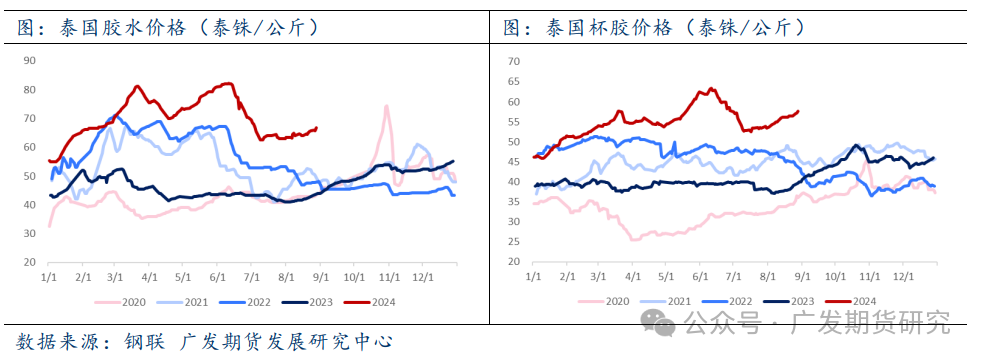

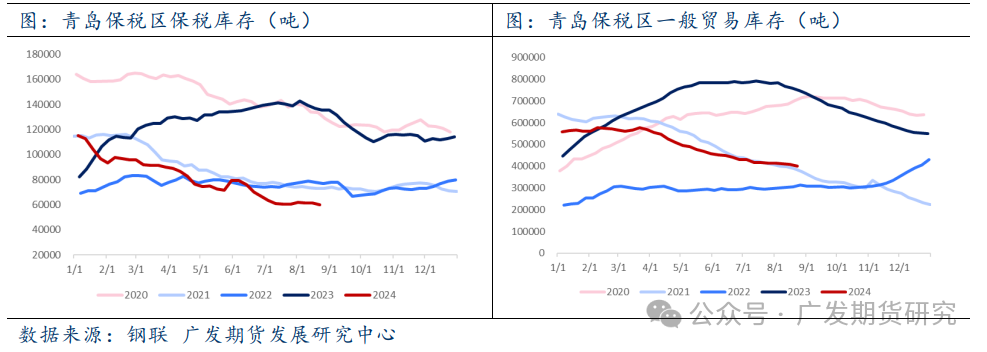

受降雨影响,泰国原料产出受降雨扰动未达市场预期,原料收购价格持续上涨。此外,通关政策影响天胶海外货源到港情况,累库拐点未出现,青岛库存持续去化。因此,海外原料高位,库存持续去库,且市场情绪偏强,使得胶价偏强运行。

驱动分析二:合成橡胶原料丁二烯短期供需偏紧,推动丁二烯和BR强势上涨

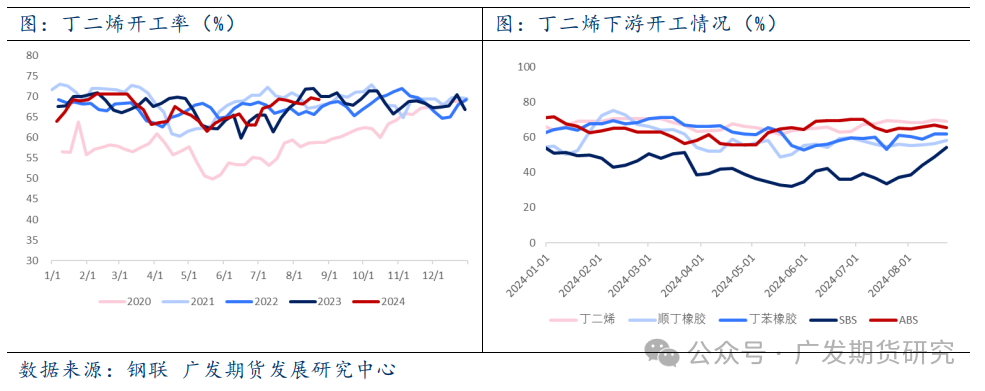

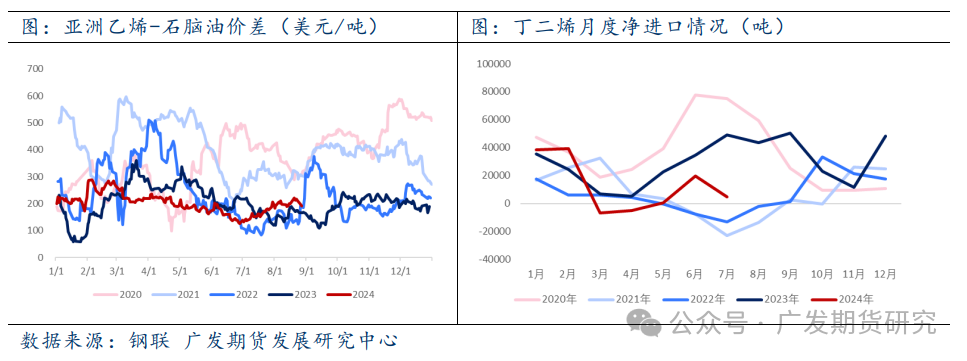

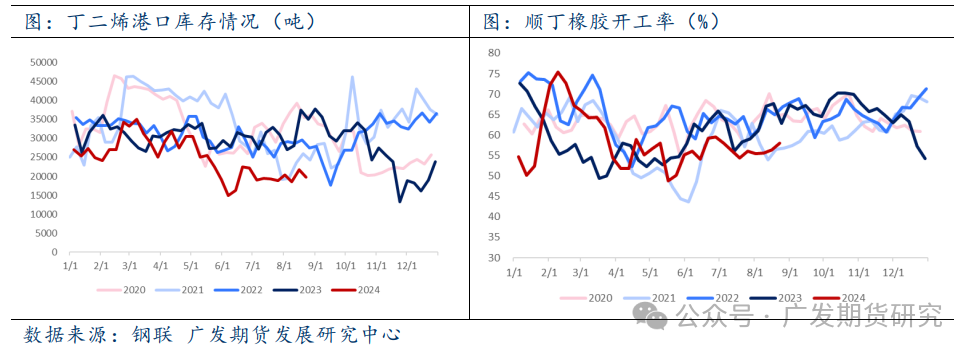

供应上,盛虹炼化20万年/吨丁二烯装置降负运行,吉林石化装置19万吨/年丁二烯装置近日起检修至10月中下旬,国内丁二烯供应收紧,而亚洲乙烯-石脑油价差仍偏低,预计亚洲乙烯装置开工率不高,此外,欧洲部分丁二烯装置计划外停车,中国丁二烯进口预期提升受限。需求上,丁二烯前期价格下跌后,丁二烯下游利润好转,开工率回升,对丁二烯消耗量增加。供减需增下,丁二烯港口库存低位去库,短期丁二烯易涨难跌,带动BR上涨。

展望后市:

天然橡胶方面,短期雨季影响海外新胶增量节奏,青岛天然橡胶库存提升受限,同时云南产区出现二次落叶,胶水产出持续偏少,伴随上游工厂补库,原料价格维持涨势,预计天然橡胶维持偏强震荡。策略上,RU与NR短期多单继续持有,套利策略可考虑多NR2411,空BR2411。

合成橡胶方面,成本端丁二烯短期强势不改,但北方华锦12万吨/年丁二烯装置预计于9月5日左右重启,丁二烯供应紧张的局面将有所缓解。供应端,菏泽科信高顺顺丁橡胶装置重启,燕山石化装置负荷回升,短期供应趋向宽松,且顺丁橡胶现货跟随盘面大幅调涨,顺丁橡胶利润有望进一步好转,开工率存提升预期。因此,BR短期不宜追高,BR2410短期运行区间预计为14800-15750元/吨。

风险提示:东南亚产区天然橡胶原料正常上量、丁二烯供应回归不及预期

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。