生猪:产能持续恢复 市场预期悲观

行情导读:今日(9月25日)生猪盘面延续弱势,截至收盘,生猪主力2411合约收16880元/吨,跌幅2.48%。

驱动分析一:生猪供应持续恢复,压制现货上方空间

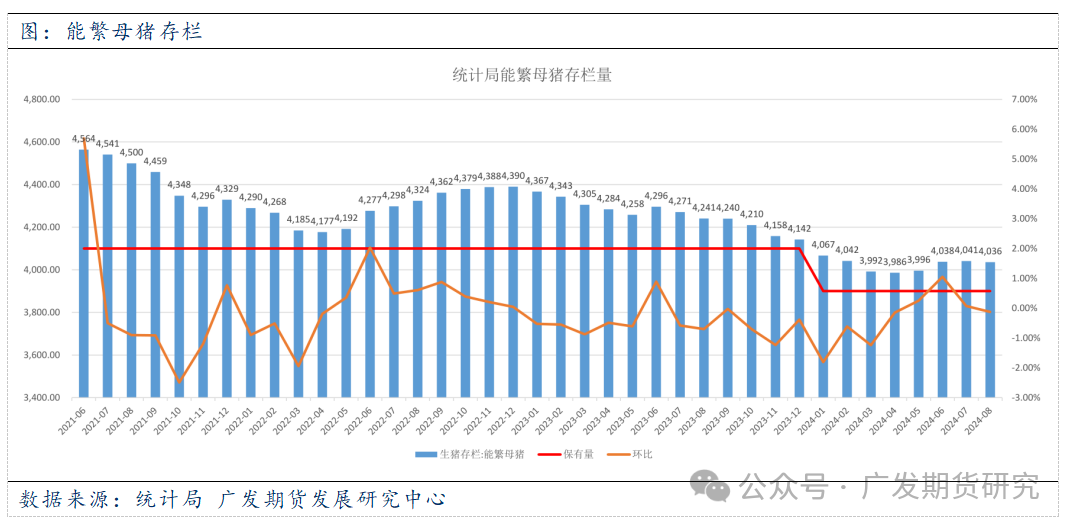

据农业农村部监测,8月份全国能繁母猪存栏量为4036万头,环比下降0.1%、同比下降4.8%,相当于3900万头正常保有量的103.5%,处于产能调控绿色合理区域,全国中大猪存栏量环比增长1.8%。农业部专家提到,中大猪存栏量已经连续3个月回升,预示着9月份、10月份生猪出栏上市量将持续增加。市场供应压力持续存在。

驱动分析二:供需双增,市场情绪不佳

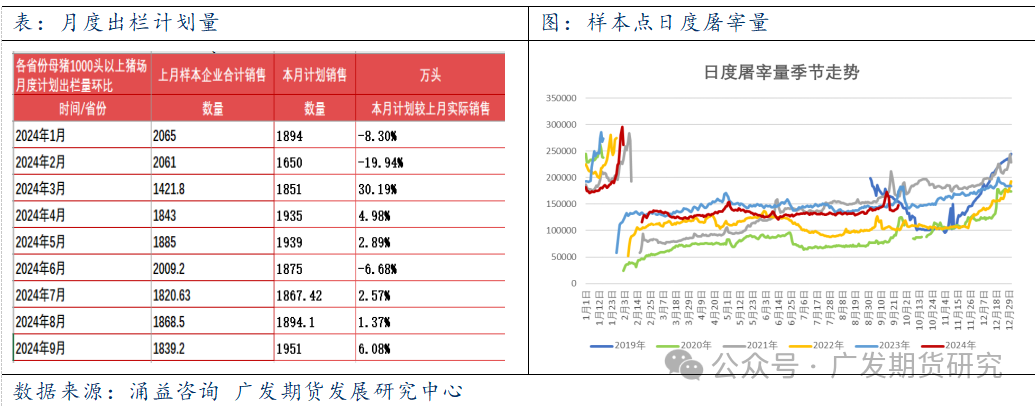

前期生猪现货价格经历连续下跌,集团场出栏量较大,部分地区处于压力抛售期,企业追赶完成进度,节奏偏快,而中秋节过后市场承接有限,持续压制现货表现。当前现货尚未看到明显转势,生猪现货价格已回落至18元/公斤附近,10、11月供应预计呈持续上行表现,尽管有二次育肥再度入场预期,但市场预期提振有限,且考虑到后续还有集中出栏效应,市场担忧供应压力将持续压制现货表现。

受宏观环境不佳影响,生猪消费弱势,市场备货积极性弱。天气转凉后的猪肉消费有一定好转,但终端缺失实质性利好带动,或拖累屠企宰量增加预期,近期屠宰企业屠宰量窄幅回升,猪价略有企稳迹象,但供需双增,还需持续关注周末段的国庆备货周期。

展望后市:

近期现货出栏量大,但随着库存去化,终端需求也有一定改善。现货价格已运行到近期偏低位置,继续下压空间有限,短期现货继续维持低位震荡结构。

十一前预计还有一轮出栏高峰,9月预计价格继续向下调整。但目前二次育肥存栏并不高,伴随本轮供应压力去化,叠加二次育肥或在后期再度入场赌年底旺季行情,或将再带来猪价另一波上涨,整体看法维持先抑后扬观点。操作上,关注本轮压力去化表现,生猪盘面暂维持谨慎操作。

风险提示:二次育肥入场低于预期,疫情影响

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。