地缘情绪支撑集运期价 关注美东港口罢工进展

一、三季度集运指数行情回顾

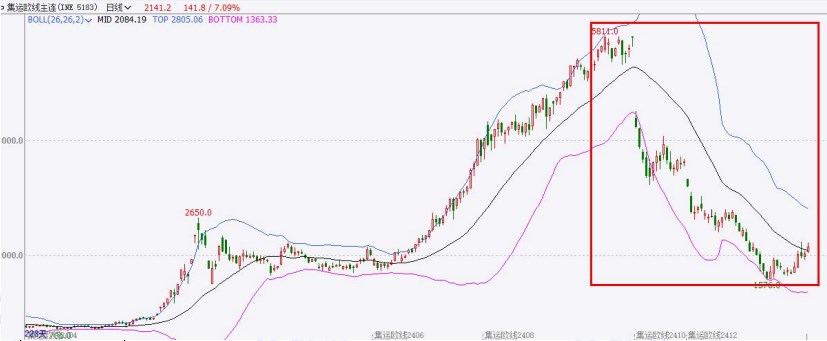

集运欧线主力于7月4日创下年内高点5811点后开启单边下跌行情。此次下跌主要是集运市场供需形势的改变。二季度旺季提前到来,亚洲港口拥堵、多国的关税威胁、欧美港口罢工等多因素威胁致使现货价格飙升。进入三季度,这些利好因素的消退,使得市场忧虑未来货量跟进不足,而前期的运力投放将逐步走向宽松。基于此逻辑,集运市场一路下行,多航司跟进下调运价,降价揽货成为航司竞争的手段之一,一定程度上打击集运市场。

同时,地缘冲突也对集运盘面产生短期情绪扰动。7月中东局势依旧在巴以双方和谈进程中展开,红海事件更多是胡塞武装对以色列方的打击而引起的,因此巴以和谈无结果前,胡塞对进入红海的商船袭击不会停止。而后黎巴嫩与以色列的冲突再起,中东局势逐渐转向黎以双方,目前双方局势愈演愈烈,对彼此的打击尚未停止,地缘情绪升温。

截至9月27日,集运欧线EC2412收盘价2141.2,月跌幅4.84%。

从现货指数来看,上海集运指数连续13周下跌,截至2024年9月27日,上海出口集装箱运价综合指数报2135.08点,与上期相比跌231.16点,较7月高点3733.8下跌1598.72点。9月23日,上海出口集装箱结算欧洲航线运价指数为3285.45点,与上期同比下跌13.9%;美西航线运价指数为3105.22点,与上期同比上涨1.6%。相较而言,欧线的下跌幅度要深于美线。

二、巴拿马运河即将恢复正常营业状态

8月5日巴拿马运河管理局宣布,从即日将通过运河船舶的最大吃水深度标准提升到49英尺(约14.94米)。这是该标准继今年7月11日增加至48英尺(约14.63米)后被再次上调。

从今年上半年开始,由于降雨增多,巴拿马运河缺水的情况得到缓解,为此巴拿马运河管理局也开始逐步增加船只通行数量,拥堵情况有所缓解,运河正逐步恢复运行。巴拿马运河管理局曾在8月初宣布,自8月5日起将巴拿马运河的每日船只通行量增加至35艘次,9月起将再增加至36艘次。

常规巴拿马运河的日通过能力为38至40艘。但由于运河在2023年水位持续下降,创下73年以来最低水平,运河管理局被迫大幅减少运河过境量的计划,此前一度下调至每日18艘次,为正常情况下的一半。并且干旱发生前,船舶等待8到10个小时就能通行,但由于运河在2023年极度干旱,一些船舶等待通行的时间超过20天,甚至一个月。

巴拿马运河从南至北沟通大西洋和太平洋,横穿巴拿马地峡,是重要的航运要道。提供约180条海上航线,可连接约170个国家和地区,到达全球约1920个港口。美国商务部数据显示,巴拿马运河是亚洲和美国之间航运贸易的“大动脉”,经该运河运输的货量占据东北亚至美国东海岸集装箱总市场份额的46%。

三、美东港口罢工逼近,航司有哪些应对?

美东港口罢工正在逼近,托运人继续向西海岸运送更多货物,而不是冒险向美东运输。国际码头工人协会(ILA)与美国海事联盟(USMX)之间的现行劳动合同将在9月30日到期。自6月以来,双方一直没有能坐上谈判桌。ILA宣布,如果诉求得不到满足,将从10月1日起在美东所有港口罢工。9月17日,USMX代表致函拜登,呼吁总统出手,以协调双方重返谈判桌,重启陷入僵局的谈判。不过,有报道称,白宫拒绝介入。

(一)提前转运货物至美西港口

美西两大港口洛杉矶港(LA)和长滩港(LB)相继公布今年8月份数据。这两大港口均迎来疫情以来最繁忙的月份。

洛杉矶港8月集装箱吞吐量达到96.1万TEU,同比增长16.0%,这也是疫情以来最高值。其中进口重箱增长17.6%至50.9万TEU,出口重箱减少2.6%至12.1万TEU。此外,通过洛杉矶港的空箱数量增长22.1%,至32.9万TEU。2024年前8个月,洛杉矶港集装箱吞吐量达663.1万TEU,同比增长17.4%。

长滩港8月份集装箱吞吐量达到113年历史最高纪录,至91.4万TEU,较去年同期增长33.9%,较2021年5月的纪录(90.7万TEU)高6657TEU。

(二)航司开始加收目的港中断附加费

根据历史数据测算,今年10月美东港口吞吐量预计要到达230万TEU,罢工后每天将有7.4万TEU(进口3.6万+出口3.8万)陷入瘫痪,此外还有2万TEU空箱无法处理。按照目前港口的处理能力,假设罢工1天,积压的7.4万TEU需要6天时间清理完,就算港口加加班,也要4-5天。如果罢工持续1周,需4-6周才能清理完积压;罢工持续2周,则要到2025年才能恢复正常。

此外,美东罢工影响的不止美东,还会干扰美西、美中、加拿大和墨西哥的港口、卡车、铁路和仓库运力,导致运输时间增加以及拥堵费、滞留费和附加费等额外成本的上升。

对集运市场最直接的影响就是,航司为应对这次危机,对进出美国东海岸和墨西哥湾沿岸码头的所有货物征收当地港口中断附加费。据悉,马士基将对20英尺集装箱收取1500美元附加费;40英尺及40英尺高箱集装箱收取3000美元附加费;45英尺集装箱则收取3780美元附加费,自2024年10月21日起生效(基于价格计算日期)。长荣海运通知自10月23日起对每20尺柜收取2400美元附加费;每40尺柜及40尺柜高柜收取3000美元附加费;每45尺高柜收取3000美元附加费。阳明海运通知自10月23日起将加收港口拥挤附加费。具体标准如下:每20尺柜800美元;每40尺柜1000美元;每45尺高柜1125美元。

此外,MSC宣布自2024年10月1日起,将收取新的紧急运营附加费(EOS);赫伯罗特宣布自10月18日起,加收目的港中断附加费;达飞宣布自10月11日起,加收目的地当地港口收费。

四、中国造船份额全球居首,集装箱船持续投入市场

(一)新签订单数量环比增加68艘,中国船企接单最多韩国排名第二

根据克拉克森最新数据统计(截至2024年9月7日),2024年8月份全球新签订单150艘,共计4,770,549CGT。与2024年7月份全球新签订单82艘,共计2,906,420CGT相比较,数量环比增加68艘,修正总吨环比上升64.14%。与2023年8月份全球新签订单139艘,共计3,077,471CGT相比较,数量同比增加11艘,修正总吨同比上升55.02%。其中集装箱船37艘,共计525364标箱(集装箱船新签35艘超巴拿马型集装箱船、2艘巴拿马型集装箱船)。按接单船厂国家来看,8月份全球新船订单150艘,合计4770549CGT,其中中国船厂接获141艘,合计4440178CGT;日本船厂接获0艘;韩国船厂接获4艘,合计84368CGT。修正总吨分别占全球新船订单量的93.07%、0%和1.77%。

2024年1-8月新签订单1,706艘,合计111,150,763载重吨,与2023年同期的新签订单1,772艘,合计84,165,374载重吨相比,艘数和载重吨分别同比下跌3.72%和上升32.06%。从船型上来看,散货船342艘,共计30253211载重吨;油船229艘,共计32907611载重吨;化学品船269艘,共计8719052载重吨;集装箱船189艘,共计2161419标箱;液化气船179艘,共计20538500立方米;海工船227艘,共计1332458CGT;其他船型271艘,共计5623797CGT。从国家来看,中国新签订单1106艘,合计29347825CGT;日本新签订单94艘,合计1593752CGT;韩国新签订单214艘,合计8571253CGT;修正总吨分别占全球新船订单量的67.18%、3.65%和19.62%。

(二)全球手持订单5217艘,中国船厂3307艘占全球市场份额的63.39%

据统计,截至2024年9月7日全球船厂手持订单5217艘,共计143776455CGT。和2024年8月8日统计的5307艘,合计144465368CGT相比,手持订单数量环比下降1.70%,修正总吨环比下降0.48%。其中中国船厂手持订单量为3307艘,共计79922905CGT,艘数占全球市场份额的63.39%,CGT占55.59%;日本船厂的手持订单量为722艘,共计12936097CGT,艘数占全球市场份额的13.84%,CGT占9.00%;韩国船厂的手持订单量为704艘,共计38041237CGT,艘数占全球市场份额的13.49%,CGT占26.46%。

从主要船型来看,散货船手持订单量为1306艘,共计103808312载重吨;油船手持订单量为1247艘,共计89456227载重吨;集装箱船手持订单量为684艘,共计6847948TEU。

(三)完工量环比上升9.20%,散货船和集装箱船交付最多

2024年8月份全球船厂共交付新船192艘,共计7,804,189载重吨。与2024年7月份全球新船交付订单222艘,共计7,146,818载重吨相比较,数量环比下跌13.51%,载重吨环比上升9.20%。与2023年8月份全球船厂共交付新船223艘,共计7,452,280载重吨相比较,数量同比下跌13.90%,载重吨同比上升4.72%。其中集装箱船的交付数量为37艘,共计261611TEU。

2024年1-8月全球船厂共交付新船1,774艘,共计62,642,363载重吨。与2023年同期的全球新船交付订单1,737艘,共计61,765,372载重吨相比较,数量同比上升2.13%,载重吨同比上升1.42%。其中集装箱船的交付数量为353艘,共计2141799TEU。

五、欧美经济走弱,未来降息仍有空间

(一)欧洲经济走向停滞,降息预期升温

9月23日,HCOB公布数据显示欧元区经济正走向停滞,欧元区前两大经济体9月私营部门商业活动均出现下滑,德国制造业困境加剧恶化,法国服务业萎缩。9月欧元区服务业PMI初值50.5,预期值52.3,前值为52.9;制造业PMI

初值44.8,预期值45.7,前值为45.8;综合PMI初值48.9,预期值50.5,前值为51。数据公布后,市场对欧央行降息的预期升温。

法国经济在奥运会后遭遇下滑。由于新订单加速收缩,整体商业活动水平以1月以来最快的速度下降。9月服务业PMI初值48.3,大幅低于预期53.1,前值为55;制造业PMI初值44,低于预期值44.2,高于前值43.9;综合PMI为47.4,低于预期值52.5,低于前值53.1。

而德国受制造业拖累,经济继续陷入收缩。商业活动也以七个月来最快的速度下降。9月服务业PMI初值50.6,大幅低于预期51,前值为51.2;制造业PMI初值40.3,低于预期值42.3,高于前值42.4;综合PMI为47.2,低于预期值48.2,低于前值48.4。

(二)美国商业活动扩张放缓,降息信心增强

标普全球公布的数据显示,9月制造业PMI初值降至47,创2023年6月以来的最低水平,预期和8月前值分别为48.6和47.9。9月服务业PMI初值为55.4,为两个月新低,超过预期的55.2,但较8月前值55.7小幅下降。9月Markit综合PMI初值为54.4,也创2024年7月份以来新低,略高于预期的54.3,较8月前值54.6小幅下滑0.2个点。美国9月制造业连续第三个月萎缩并创下15个月新低,服务业的扩张速度略有放缓,综合PMI增速下滑。从最新的反映9月早些时候的PMI数据来看,美国商业活动扩张速度略有放缓,预期有所恶化,值得关注的是,价格指数明显攀升。

本次PMI数据发布于美联储降息50基点后不到一周。此前,美联储官员们对通胀压力正在降温表示出了更多的信心。

(三)8月出口改善,但外需依旧疲弱

海关总署公布8月进出口数据,出口同比8.7%、预期7.0%、前值7.0%、环比2.7%;进口同比0.5%、预期3.5%、前值7.2%、环比0.9%。

从主要出口目标区来看,对欧盟、印度、东盟、巴西等单月出口增速较快。从前8个月出口份额(累计出口占比)较去年底的变化来看,东盟占比继续提升至16.4%的新高;其次是欧洲的14.8%,持平去年底;对美出口14.4%,略低于去年底的14.8%。其余区域中,对印度大致持平于3.4%;对日、对韩、对非洲、对俄罗斯、对中国香港地区份额略有下降;对巴西出口份额提升较快,占比已达2.1%。

六、后市展望

中东地缘局势持续升温,红海危机难以解除。以色列总理办公室否认达成黎以停火协议,并表示将继续全力战斗,且加沙的军事行动也将持续下去。地缘情绪对集运远月形成一定支撑。

从供求关系来看,其供需宽松的格局不变。集运的运力投放仍将持续,但欧美步入降息通道,经济形势不容乐观,未来需求增量有限。短期较为关注的是10月1日美东港口工人罢工是否会成为现实,虽然许多东海岸港口已宣布了潜在罢工的应急计划,长时间的罢工将把运力紧张延续到2025年初,货运费率将更长时间保持高位。据悉,非洲好望角周围的红海绕行已经占用了5%至9%的有效全球运力,若在9月仅剩的三天LIA与美政府之间仍未和谈,罢工将引起港口拥堵,间接造成运力紧张,或对运价有一定支撑。

风险点:地缘政治危机、美东港口工人罢工、航司运价调整

(来源:和合期货)