限产趋严带动铁水走弱 铁矿石关键驱动在需求

来源:曲合期货

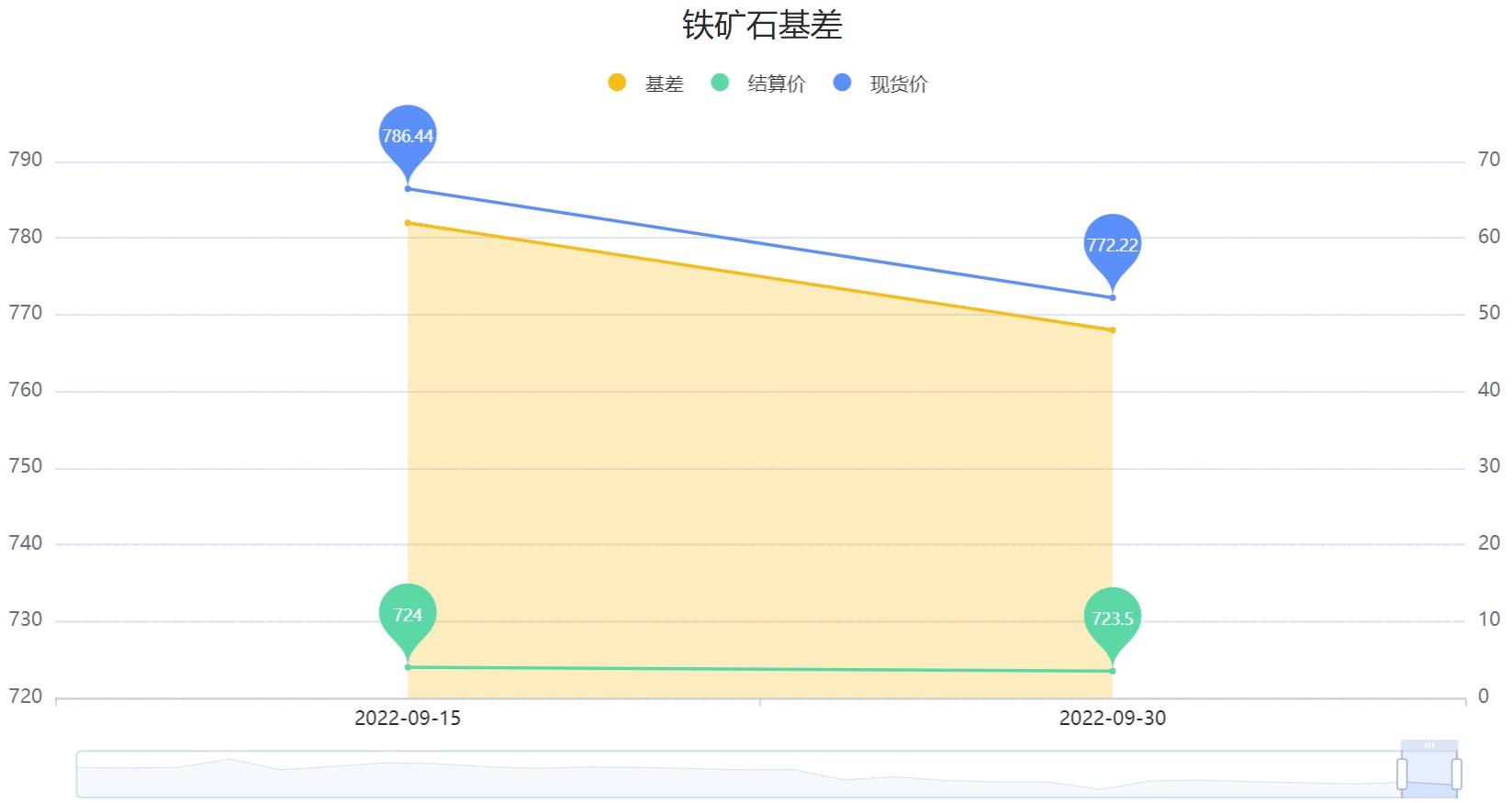

本周(9月26日至9月30日),铁矿石主力周K线连续两周收阳。截至周五(9月30日)收盘,铁矿石主力合约收于721.5元,涨幅0.21%。据数据显示,本周初,铁矿石主力合约开盘报712.5元,周内涨跌幅达0.21%,持仓量环比上周减持69261手。

| 9月26日-9月30日铁矿石期货行情数据 |

||||||

|---|---|---|---|---|---|---|

| 合约 | 开盘价 | 收盘价 | 涨跌幅 | 成交量 | 持仓量 | 持仓量变化 |

| i2301 | 712.5 | 721.5 | 0.21% | 3,487,866 | 688,143 | -69,261 |

| i2302 | 699 | 706.5 | % | 14,312 | 41,270 | +2,900 |

| i2303 | 690 | 699 | % | 21,077 | 29,321 | +2,986 |

基差方面,本周(9月26日-9月30日)铁矿石主力基差已来到48附近。

图片来源:曲合期货数据中心

仓单方面,本周五(9月30日)大商所铁矿石期货仓单录得0手,环比上周五(9月23日)减少2100手。

| 日期 | 期货仓单(手) | 增减变化(手) |

| 9月30日 | 0 | 0 |

| 9月29日 | 0 | -1,500 |

| 9月28日 | 1,500 | 0 |

| 9月27日 | 1,500 | 0 |

| 9月26日 | 1,500 | -600 |

| 9月23日 | 2,100 | -300 |

国投安信期货认为,铁矿方面,供应端海外发货回暖,澳巴均有明显回升,国内到港小幅下滑。需求方面,钢材产量下滑,表需回暖。唐山等地限产趋严或带动铁水出现走弱。钢厂进口矿库存处于低位,节前补库预期逐步兑现并继续支撑矿价。短期来看,铁矿仍然受到钢厂节前补库的支撑但上行动力趋弱。我们预计铁矿短期震荡,后期继续关注需求的旺季复苏情况。

西部期货点评称,唐山限产政策对铁矿有一定压力,但影响较为有限,铁矿跟随螺纹波动为主。近期数据来看,矿山发运量和到港量回升,维持正常区间波动;铁水产量持续回升,港口库存下降,钢厂库存低位,库销比维持低位,短期供需偏紧对铁矿石有支撑。后期来看,铁矿供应端没有太大矛盾,大概率维持高位水平;关键驱动在需求,关注终端需求回暖下产业链的正反馈传导,铁矿延续挤压钢厂利润逻辑。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读