节后政策积极落地 股市交易情绪明显升温

行情导读:

2月21日,A股主要指数早盘低开后很快翻红,随后一路高走,主要指数大多收涨,大盘蓝筹指数受到青睐,沪深300、上证50涨势居前,IF、IH主力合约上涨2%左右,行业板块大金融、消费表现亮眼。节前主要股指在一系列政策刺激下已初步展露底部反弹趋势,节后归来,政策积极落地,市场情绪提振下,指数修复之势延续。

驱动1:证监会及交易所对市场管理明显加强,政策积极性鼓舞下市场信心回归

节前,1月底,先是中国人民银行宣布自2月5日起下调存款准备金率0.5%,释放约一万亿流动性,再是证监会出手进一步优化了融券机制,后又于2月6日再次加强对融券业务的监管,减轻A股市场做空压力。春节假期前最后一周,中央汇金公司亦发布公告称,充分认可当前A股市场配置价值,加大增持力度。资本市场政策多管齐下,刺激指数在节前底部反弹。而2月19日节后首个交易日,大盘指数均迎来“开门红”,多数收涨。

春节假期结束后首周,各方利好政策亦接续落地:人民银行再出手直接在MLF利率不变情况下调降5年期贷款基准利率25个bp,为历次降幅最大。此外,证监会新任主席吴清和领导班子成员分别主持亦召开系列座谈会,与会代表的建议包括严把IPO准入关、坚决出清不合格上市公司、规范各类交易行为、进一步加大对各类证券违法犯罪行为的惩治力度等方面。证监会表示,将认真对待来自各个方面的意见建议包括批评意见,经过论证切实可行的马上就办,一时不具备条件的做好沟通解释,及时回应市场关切。20日,沪深交易所针对量化私募巨头宁波灵均的异常交易采取限制措施并公开谴责,并宣布,量化交易报告制度平稳落地,存量投资者已按要求如期完成报告工作,增量投资者落实“先报告、后交易”的规定,各方报告的质量总体符合要求。

驱动2:前期市场底部出清充分加仓空间大,资金择机入场支撑持续修复

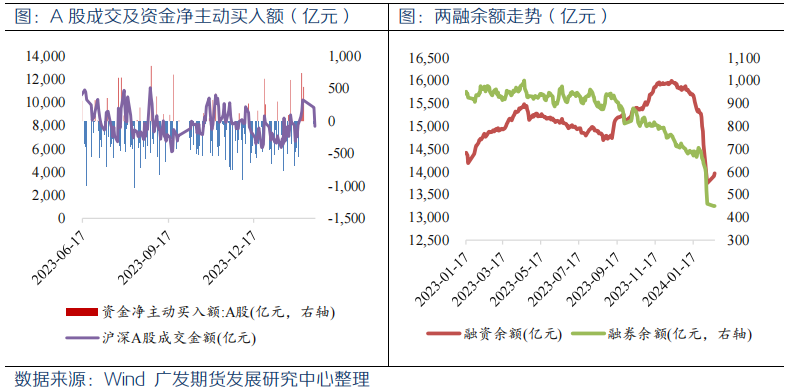

自2023年底以来,由于股指几次试探新低,且时点为新旧年过渡,业绩考核及悲观情绪放大赎回压力导致市场资金被动出清,卖盘增加。但截止24年1月下旬,市场出清已较为充分,目前权益资产仓位低,加仓空间大,只待积极信号指引。从沪深日均成交额来说,2月起市场交易情绪已明显回暖,由此前低位的六七千亿放大至节前及本周近2个交易日的日均9000多亿元,同时资金净主动买入额也由负转正,北向资金节前连续买入,21日单日更是大幅净买入超130亿元。

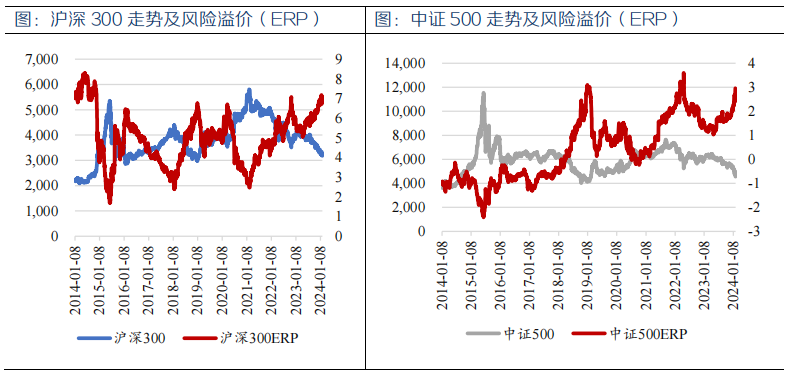

目前,沪深300、上证50、中证500、中证1000风险溢价水平(ERP)分位数均处于近十年的历史高峰值,分别为88.5%、78.4%、95.1%、94.9%,极具性价比,市盈率倍数亦在近五年低位,因此在风险偏好回升后,配置价值将更加凸显,估值修复还将继续推动涨势。

后市展望:

2024农历春节前后,证监会、中央汇金、人民银行、沪深交易所相继出手,众望所归的降准降息落地之外,各方加强交易监管,体现出积极、切实保护中小投资者利益的坚定态度。市场交易情绪随即升温伴随风险偏好恢复,出清压力充分缓解后,股指估值修复尚未结束。3月为上市公司一季度和2023年报披露季,若企业业绩明显改善,配合市场信心回归,A股有望走出一段中长线的上涨行情。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。