镍:狂热消息中的思考

行情导读:

今日盘中,沪镍涨超4%,一度突破135000关口。

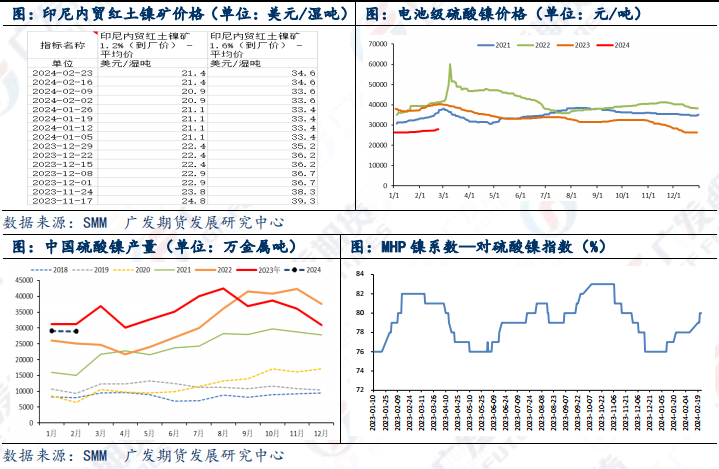

驱动因素1:印尼RKAB审批进程缓慢,原料存在偏紧预期,提振镍铁、MHP和硫酸镍价格

据Mysteel调研了解,由于总统换届及审批流程的更新,印尼RKAB审批进度缓慢,截止2月21日仅23家镍矿点通过审批。虽然印尼冶炼厂未雨绸缪,在去年11-12月已经提前备货一个季度的镍矿库存,但RKAB审批进程缓慢,使得印尼镍矿贸易市场可流通资源偏紧,CIF价格上调。受此影响,镍铁成本预期抬升,镍铁市场主流报价涨至960元/镍(到厂含税),后市高度可能达到980-1000元/镍。

硫酸镍方面,经过连续四个月的减产降价去库的过程,中下游库存目前处于中等偏低水平。受到镍矿价格抬升和印尼某MHP项目开工率不足等因素影响,市场反馈MHP资源偏紧,成本抬升预期下,三元市场近期补库,硫酸镍价格温和上涨,较节前上涨800元/吨至28000元/吨。

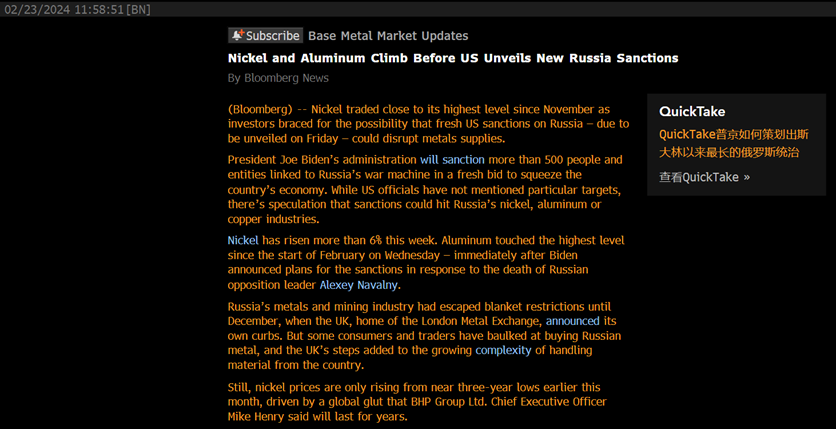

驱动因素2:欧美拟开展对俄新一轮制裁措施,避险情绪再起

据彭博消息,美国总统拜登计划对俄罗斯开展一揽子制裁措施。目前暂时没有公布具体的信息,但情绪上利多镍价。

驱动因素3:海外部分镍企触及成本线,必和必拓拟关闭西澳项目

近段时间,陆续出现一些海外镍企遇困减产的信息:

“嘉能可(Glencore)2月12日表示,将出售其在新喀里多尼亚Koniambo Nickel SAS(KNS)的股份,KNS加工厂将暂停生产6个月。新喀里多尼亚的高成本和政治紧张局势,再加上来自印尼的竞争,使其三家镍加工厂处于崩溃的边缘,另外两家是SLN和Prony Resources。”

“法国财政部长布鲁诺·勒梅尔(Bruno Le Maire)周二表示,法国政府计划为大宗商品集团嘉能可(Glencore)合资的新喀里多尼亚镍厂提供新的补贴和贷款,但不会提供进一步支持。这个法国控制的太平洋地区拥有世界上最大的镍储量,但高昂的成本使其三家加工厂濒临倒闭。”

“本周四,必和必拓宣布由于镍的价格大幅下跌,它正在考虑关闭其西澳大利亚镍业务。”

“必和必拓15日表示,由于镍价大幅下跌和印尼镍供应持续增加,决定对旗下西澳大利亚镍业公司的账面价值计提了约25亿美元的非现金减值费用,其中包括Nickel West业务和West Musgrave项目。这一减值导致西澳大利亚镍业公司的净运营资产账面价值减少至负3亿澳元,其中包括总计约9亿澳元的关闭和恢复拨备。必和必拓还在审查西澳大利亚镍业公司的开发计划,重点是保留现金,其中包括使西澳大利亚镍业公司进入保养和维护期的可能性。”

……

展望后市:

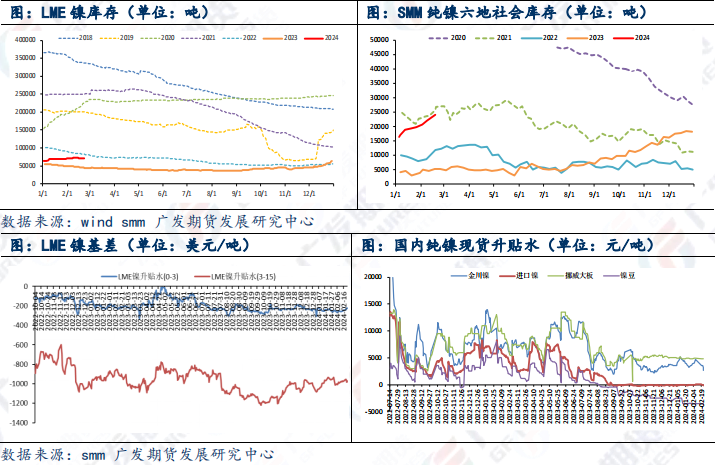

此轮镍价增仓上涨的核心驱动是“印尼镍矿政策不确定性溢价”,俄镍制裁担忧和海外镍企减产形成扰动,短期内这些利多支撑因素不会快速消除,但纯镍始终是“需求增速不敌供应、累库贴水出货”的格局,盘面快速拉升后,抑制下游接货意愿,现货升贴水继续走弱将限制反弹高度。

镍成本方面,参考SMM数据,目前印尼一体化MHP生产电积镍成本11.21万元/吨,印尼一体化高冰镍生产电积镍成本12.30万元/吨,外采硫酸镍生产电积镍成本13.98万元/吨,外采MHP生产电积镍成本14.07万元/吨,外采高冰镍生产电积镍成本13.51万元/吨。认为印尼一体化MHP生产电积镍成本具备较大参考意义,根据印尼镍矿与LME镍盘面“M-2”的挂钩方式去推演,该成本给予镍价底部的参考大致在11-12万元/吨。不锈钢方面,假定镍铁价格后市拉涨至980-1000元/镍,对应不锈钢成本大致为13900-14000元/吨。

综合来看,倾向认为镍价大概率已经筑底,沪镍短期在135000元/吨附近震荡,后续重点关注印尼镍矿审批进度和盘面持仓增减变动情况,矛盾缓和后价格存在回落风险。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。