策略跟踪:多锰硅9-1价差套利策略—止盈

交易逻辑要点(2024年4月25日)

➢全球锰矿供应存在减量预期。全球最大矿山South32宣布澳洲业务暂停生产销售,系受飓风影响导致港口等地设备设施毁坏,目前预计于2025年一季度恢复销售,正在积极准备应对策略。预计本次减产将影响我国月度锰矿进口减少25-30万吨,全年总进口量下降4%-6%。

➢自身供需格局改善。锰矿上涨压制厂家利润修复,限制复产。需求端铁水产量缓慢抬升,终端需求边际改善。供需边际改善,硅锰高库存有望去化。

➢成材暂无重大矛盾。螺纹维持低产量下库存顺利去化,尽管热卷短期有一定供应压力,钢厂重新转产至建材,一定程度上缓解供应压力。

基本面详细分析(2024年4月25日)

3月起锰硅库存压力已经通过减产有所缓解,月度供需平衡出现小缺口。供应方面,年初至今锰硅产量同比下滑9%。3月起宁夏、内蒙等低成本地区压力增大,厂家减产检修增加,而广西、贵州等南方主产区开年以来维持低开工率,长期亏损下厂家负担加重,在南、北方成本差距逐渐拉大下,锰硅市场竞争也进一步加剧。需求端来看,炼钢需求开始缓慢恢复,一季度我国粗钢产量2.6亿吨,同比下降1.9%,且由于房地产新开工的持续疲软及建筑类项目开展缓慢,建材减产十分显著,螺纹钢减产幅度超20%。但目前钢厂利润改善,排产情况好转,预计近期复产速度将有所加快。因此,尽管锰硅的现实仍处于供需双弱格局中,但存在供需改善的预期,且伴随锰矿价格的大幅上涨,锰硅厂亏损加剧,短期将继续压制复产。

策略—提前止盈离场(2024年4月29日)

基于South32澳洲业务生产暂停一事,我们提出了做多锰硅9-1价差套利策略。自策略推出以来,9-1价差一度走高至400一线。周末,加蓬锰矿发生运输火车脱轨事件,但很快便恢复运营。截至4月29日,港口早盘锰矿报价相较前几日涨势已经有所放缓。但海外矿山仍有上调报价预期。

锰硅基本面来看,供需关系的改善在持续中,厂家库存拐点显现,且短期在锰矿大涨下压制部分厂家复产意愿,目前宁夏已有厂家复产。需求端,铁水产量稳步抬升,边际改善确定性较强,但华东钢招对锰硅涨价接受度尚可,关注后续河港招标定价。

关于South32事件影响,预计停产后造成550-570万吨锰矿减量,其中发往我国比例约为70-80%,将对我国锰矿造成减量冲击。但结合过往全球锰矿历史供应情况看,锰矿供应的弹性是存在的,南非、加蓬等矿山在一定程度上可以弥补South32的缺口,且South32对飓风造成的影响在尽力抢救中。后续关注南非、加蓬等地发运量情况。

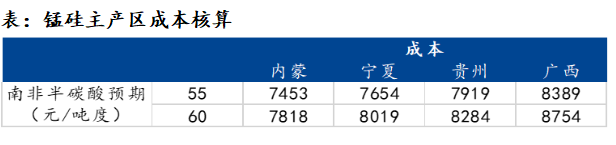

策略层面来看,一方面,考虑目前盘面主力合约已落入以南非半碳酸价格60元/吨测算的内蒙与宁夏成本区间内,也落入最初计划止盈区间。另一方面,南非半碳酸60元/吨度接近2020年价格峰值,且当时2020年南非疫情造成的南非锰矿供应短缺与目前行情具有一定参考性,当时月差走势峰值与目前接近,只是本次事件的影响时间更长。

操作:多锰硅9-1价差套利止盈

建仓区间:【0,50】

止盈区间:【200,300】

止损区间:【-50,0】附近

建议仓位:30%

保证金比例:15%

盈亏比:3:1

风险因素:South32提前恢复销售、黑色终端需求再度坍塌

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。