铜博士给你再上一课

行情导读:今日盘中期铜盘面涨超5%。

驱动1:海外降息预期重燃,国内地产利好消息频传,宏观氛围偏暖

海外方面,美国4月CPI和核心CPI分别同比增长3.4%和3.6%,创三年来最低增速,美国4月零售销售额和5月NAHB房地产指数走弱,互换合约定价显示年内有2次25bp降息,降息预期重燃,美元指数走弱,贵金属和有色板块上涨。特别的,大选年美国经济软着陆预期较强,预防式降息预期主导,“软着陆+降息”的叙事有利于铜价上涨。国内方面,国常会审议通过《制造业数字化转型行动方案》;财政部公布超长期特别国债发行安排;多地区地产政策放松,首付比例下调至最低15%,下调个人住房公积金贷款利率0.25个百分点。国内政策频频出台,市场对国内需求有修复预期。内外利多信息频发,宏观氛围总体偏暖。

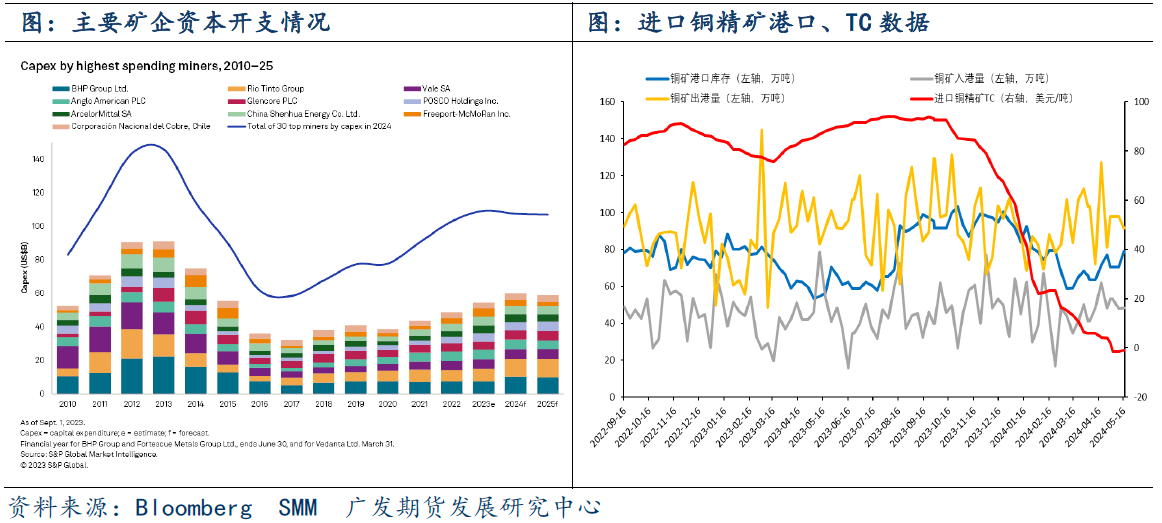

驱动2:铜矿资本开支低迷,意外干扰导致矿端提前收缩,24-26年供应存在约束

一般来说,铜价上涨会刺激铜矿资本开支,资本投入到铜矿投产滞后约5年,因此,铜价领先资本开支,资本开支领先铜矿增产。而在2020-2022年的上涨周期中,受制于新冠疫情爆发、海外高通胀、矿石品位下滑和社区扰动等因素,全球铜矿资本增长缓慢,这导致铜矿新增产能在2025年开始显著下滑。而2023年底以来,Cobre panama铜矿开采合同被判违宪、非洲电力问题突出……意外干扰不断,资源民主主义抬头,铜矿供应提前收缩。另外,5月以来,印尼铜精矿出口禁令推迟、Cobre方面积极与巴拿马新一届政府班子协商,这些只能短暂缓解担忧,不会对矿偏紧现状有实质改观。2024-2026年铜矿供应存在约束,矿端提前收缩制约粗铜放量,这是资金看好铜价的重要因素。

铜精矿加工费(TC)是矿和冶炼厂之间供需关系的体现和博弈,当前TC出现历史极低情形,集中体现矿端矛盾,冶炼厂利润受到挤压,矿端收紧制约冶炼放量。

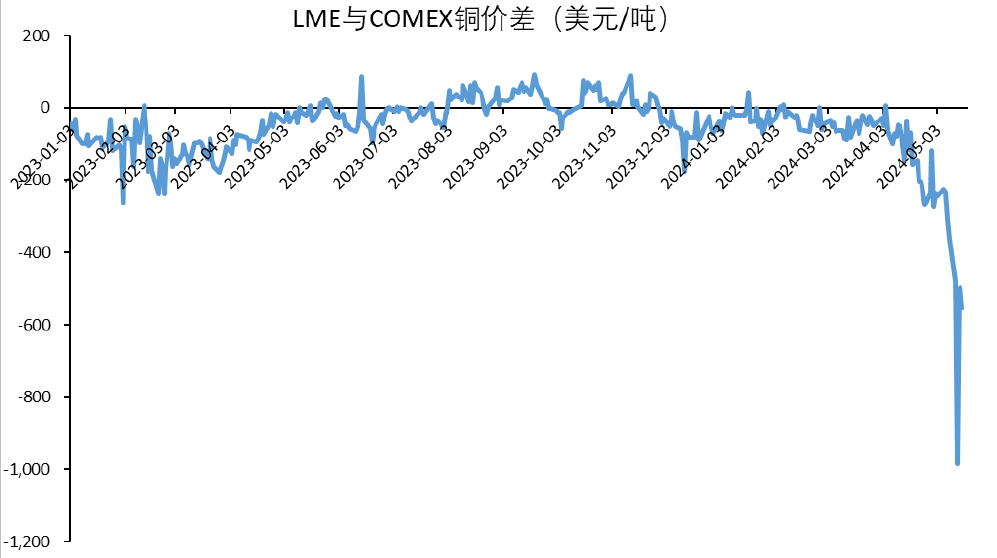

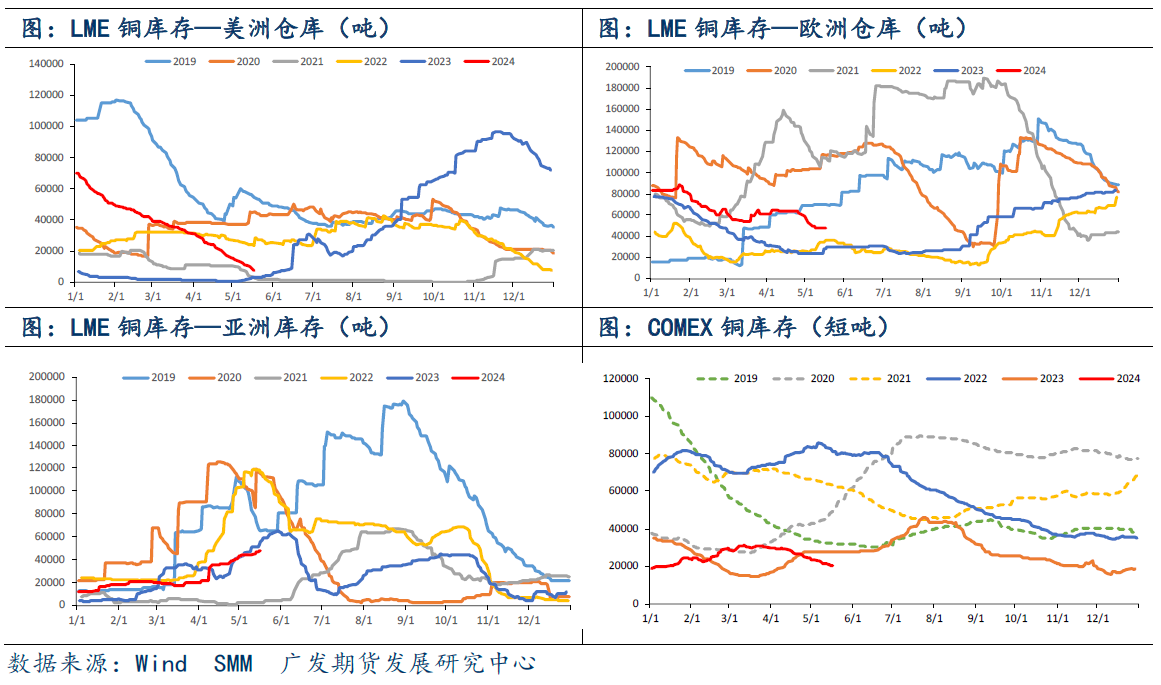

驱动3:海外库存持续降低,COMEX铜挤仓事件发酵

5月14日,LME和COMEX两市铜价差创下了历史极值至超1000美元/吨,美铜挤仓事件快速发酵,进一步激化资金看涨情绪。挤仓是低库存和高持仓综合作用结果,市场价差是重要诱因,欧美制裁俄罗斯金属则助推。

今年以来,COMEX铜价比SHFE铜价高,吸引了一批资金做买SHFE铜空COMEX铜的反套,以期待价差回归;另外,对比COMEX和LME价差,也有部分产业选择COMEX盘面进行空头套保操作。但是,截止目前,COMEX07合约仍有高达16.12万手持仓,按照COMEX合约25000磅/手换算,对应大约180万吨精铜,而当前COMEX铜的库存仅2.01万短吨,仓单显著欠缺。COMEX对于交割期的要求描述是“交割可在交割月首个营业日起的任何营业日或滞后任何营业日进行,但不得迟于交割当月的最后一个营业日”,也就是说07合约可以在7月1日开始交割。按照市场研究机构分析的,考虑到美国本土货物、LME和中国的可操作库存,再考虑到当前海运紧张增添不确定性因素,可挪用交仓至COMEX的库存有限。若交易所和主要参与方没有很好的应对方式,挤仓行情或延续,直至持仓水平明显下滑。

后市展望:

综合来看,铜的定价权偏海外和矿端,当前宏观主要着眼于全球制造业复苏、再通胀,以及地缘政治格局,国内地产利好政策不断出台,整体氛围偏暖。产业矿端偏紧始终提供较强支撑,海外库存持续降低,国内需求有修复预期。COMEX铜07合约持仓仍在高位,挤仓风险犹存。操作上,维持逢低做多思路。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。