原料持续偏紧 下游减产预期走弱 氧化铝连续拉涨

行情导读:近期氧化铝期货盘面连续大幅上涨,截止下午收盘,主力11合约收涨停价4818元/吨,涨幅5.82%。

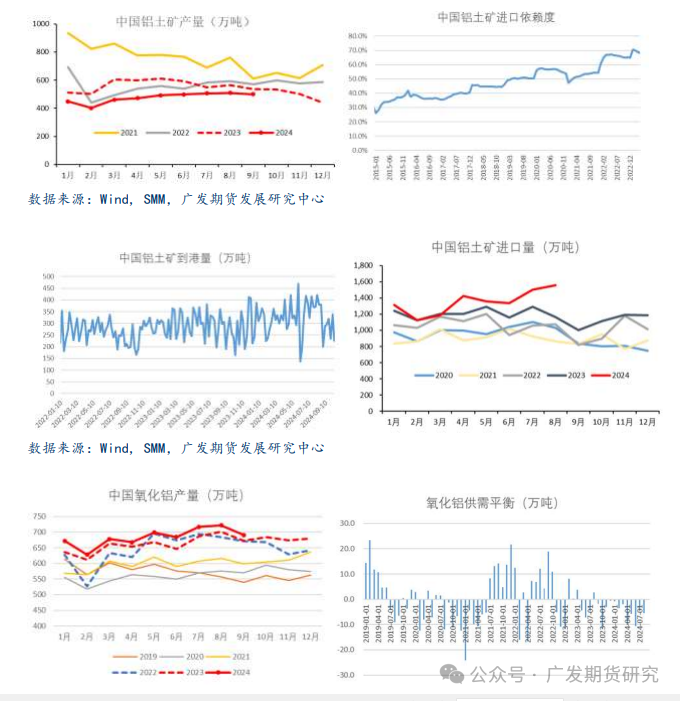

驱动分析一:原料铝土矿供应持续偏紧

原料供应持续偏紧,一方面,国内矿山经过多年开采,品位下滑,加之环保、安全等检查因素,近年来,铝土矿产量大幅下滑。据上海有色网,9月中国铝土矿产量约500万吨,同比下滑7.05%;1-9月累计产量4289.4万吨,同比大幅下滑15.5%。当前国内矿山仍无明显复产迹象。国庆节后,山西河南停产铝土矿无明显复产迹象,河南三门峡以外矿山10月底或将复产,不过因河南郑州重污染天气治理,非煤露天矿山暂时停采,此前郑州铝土矿主产区巩义、登封、新密等地的矿山已经因各种因素而大量停产,供应紧张程度加剧。另一方面,内矿短缺加剧了进口需求,当前国内炼厂对外矿依赖度已超70%,其中,几内亚是我国铝土矿最大进口来源国,1-8月,我国自几内亚累计进口量达7777万吨,占总进口量的72.1%,但消息面上,据阿拉丁(ALD)了解,近日几内亚一矿企因不可抗力而出口受阻,具体恢复时间未知,今年早些时候也有矿企因政策原因而暂时停止出口,据多家矿企反馈,几内亚方面要求征收“航道使用费”,这可能造成短时间内矿石供应紧张程度加剧,也使得矿企运营成本增加,进而更加推升矿价的上涨。

驱动分析二:采暖季或将制约氧化铝产量释放

原料偏紧制约冶炼产能释放,当前国内氧化铝开工率仅维持在84.61%附近。据SMM,2024年9月中国冶金级氧化铝产量691.3万吨,环比下滑4.27%,同比增加2.69%。尽管其余地区氧化铝有减产技改计划,但山东某氧化铝厂新增产能投产,河北某氧化铝厂、广西某氧化铝厂检修结束恢复正常生产,预计10月国内日均氧化铝产量将小幅回升。但随着采暖季即将来临,氧化铝或将迎来季节性减停产,对价格将形成一定支撑。

驱动分析三:下游电解铝季节性减产预期走弱

需求端,当前电解铝生产利润较居高位,理论估算吨铝行业平均利润仍超2000元/吨,炼厂生产积极性较高。西南地区雨水较为充沛,即将到来的枯水期减产预期走弱。同时随着华云三期、信发准东、四川启明星、安顺铝业、六盘水双元等电解铝企业均开始和准备启槽动作,预计年底前涉及电解铝产能运行相对增加至少40万吨以上,对氧化铝需求仍在高位。此外,海外氧化铝成交价格屡创新高,也将刺激氧化铝出口。

展望后市:

冶炼利润高位,氧化铝生产商投复产积极性较高,炼厂技改等影响影响开工,同时采暖季将至,或制约产量释放;国产矿暂无复产迹象,几内亚雨季影响发运量,此外,据mysteel,几内亚某矿山因受到当地政府政策影响影响发运,部分下游矿石长单受影响,原料持续偏紧;需求端电解方面,川黔等地技改产能持续复产,新疆地区置换项目起槽,叠加云南电力供给较为充沛,减产预期下滑。预计氧化铝价格仍将以偏多运行为主。

风险提示:国内铝土矿复产超预期,下游电解铝季节性减产

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。